Gửi tiết kiệm online có an toàn không? Nên gửi tiết kiệm online hay tại quầy?

Gửi tiết kiệm online là gì?

Gửi tiết kiệm online là một hình thức còn khá mới mẻ, hướng tới nhóm đối tượng khách hàng bận rộn và không có nhiều thời gian để đến ngân hàng. Các ứng dụng gửi tiết kiệm cho phép khách hàng mở sổ tiết kiệm bằng cách chuyển tiền từ tài khoản thanh toán sang tài khoản tiết kiệm, vô cùng nhanh chóng và tiện lợi. Người dùng có thể truy cập hệ thống để kiểm tra tài khoản tiết kiệm, tra cứu tiền lãi và có thể tất toán bất cứ thời gian nào.

Để mở tài khoản tiết kiệm online, bạn cần có tài khoản thanh toán tại ngân hàng bạn muốn gửi tiết kiệm, để có thể nạp tiền vào tài khoản tiết kiệm. Bên cạnh đó, bạn cũng cần đăng ký dịch vụ Mobile banking để thuận lợi hơn khi mở tài khoản tiết kiệm trực tuyến.

Điều kiện cần để gửi tiết kiệm online

Gửi tiết kiệm online ngày nay trở thành xu hướng được nhiều người lựa chọn bởi sự tiện lợi, an toàn và mang lại lợi nhuận hấp dẫn. Dịch vụ này giúp bạn dễ dàng quản lý tài chính mọi lúc mọi nơi, đồng thời được hưởng nhiều ưu đãi về lãi suất so với gửi tiết kiệm truyền thống.

Điều kiện để gửi tiết kiệm online:

- Có tài khoản thanh toán tại ngân hàng muốn gửi: Đây là điều kiện tiên quyết để bạn có thể thực hiện giao dịch gửi tiết kiệm online.

- Đăng ký sử dụng Internet Banking/ Mobile Banking của ngân hàng muốn gửi: Internet Banking và Mobile Banking là các kênh giao dịch trực tuyến của ngân hàng, giúp bạn thực hiện các giao dịch tài chính như gửi tiết kiệm, chuyển tiền, thanh toán hóa đơn,... một cách nhanh chóng và tiện lợi.

Lưu ý:

- Trước khi gửi tiết kiệm online, bạn nên tìm hiểu kỹ về các sản phẩm tiết kiệm của ngân hàng để lựa chọn được sản phẩm phù hợp với nhu cầu của mình.

- Bạn nên đọc kỹ các điều khoản và quy định liên quan đến sản phẩm tiết kiệm trước khi thực hiện giao dịch.

Ưu, nhược điểm khi gửi tiết kiệm online

Ưu điểm nổi bật:

- Bảo mật cao: Hệ thống an toàn của ngân hàng đảm bảo cho mọi giao dịch gửi, rút tiền, lãi suất và tất toán sổ được lưu giữ an toàn.

- Tiện lợi: Giao dịch mọi lúc mọi nơi, 24/7 qua Internet Banking/Mobile Banking, tiết kiệm thời gian và công sức.

- Chủ động kiểm soát: Dễ dàng tra cứu thông tin số dư, lãi suất, kỳ hạn thông qua ứng dụng.

- Lãi suất hấp dẫn: Lãi suất thường cao hơn so với gửi tiết kiệm truyền thống, đặc biệt với kỳ hạn dài.

Tuy nhiên, cũng có một số hạn chế:

- Thiếu tương tác trực tiếp: Khách hàng không được tư vấn trực tiếp từ nhân viên ngân hàng, có thể gặp khó khăn trong quản lý và theo dõi.

- Rủi ro an ninh thông tin: Nguy cơ bị đánh cắp thông tin cá nhân hoặc tài khoản khi sử dụng thiết bị công cộng hoặc mạng không an toàn.

- Hạn chế tính thanh khoản: Khó khăn và mất thời gian hơn khi cần rút tiền trước hạn so với gửi tiết kiệm truyền thống.

- Phức tạp với người không rành công nghệ: Gây khó khăn cho người lớn tuổi hoặc người chưa quen sử dụng thiết bị điện tử.

Gửi tiết kiệm online khác gì với gửi tiết kiệm tại quầy?

Nhìn chung, gửi tiết kiệm online và tại quầy có khá nhiều điểm tương đồng. Bao gồm hình thức lãi suất, phương pháp tính lãi và kỳ hạn gửi. Thêm vào đó, nếu muốn mở tài khoản tiết kiệm, bạn phải là công dân Việt Nam hoặc người nước ngoài cư trú tại Việt Nam đủ 18 tuổi trở lên. Tuy nhiên, 2 hình thức này vẫn có những điểm khác biệt như sau:

| Tiêu chí | Gửi tiết kiệm tại quầy | Gửi tiết kiệm online |

| Điều kiện mở tài khoản tiết kiệm | - Có đủ tiền mặt để gửi tiết kiệm theo mong muốn của bản thân và phù hợp với quy định của ngân hàng. | - Có tài khoản thanh toán và đã đăng ký Internet Banking tại ngân hàng muốn gửi tiết kiệm. - Số dư trong tài khoản đủ để gửi tiết kiệm. |

| Quyền lợi của khách hàng | - Nếu muốn tra cứu thông tin, khách hàng phải mang sổ tiết kiệm đến quầy giao dịch để được hỗ trợ. - Được tất toán trước khi đến hạn và hưởng lãi suất không kỳ hạn. Tiền tiết kiệm nhận trực tiếp tại quầy. | - Tra cứu tình trạng hiện tại của số tiết kiệm: kỳ hạn, lãi suất, ngày đáo hạn,... nhanh chóng thông qua ứng dụng. - Được tất toán trước khi đến hạn và hưởng mức lãi suất không kỳ hạn. Tiền sau khi tất toán sẽ được chuyển vào tài khoản thanh toán. |

| Thủ tục đăng ký | - Nhiều thủ tục và thời gian chuẩn bị hồ sơ lâu. - Sau khi chuẩn bị xong hồ sơ, khách hàng phải mang tới quầy giao dịch để được tư vấn và hỗ trợ. - Thời gian thẩm định hồ sơ lâu. | Thao tác trực tiếp qua ứng dụng Internet Banking của ngân hàng, tiện lợi và nhanh chóng. |

| Độ bảo mật | - Độ bảo mật cao. Tuy nhiên, tình trạng khách hàng làm mất sổ hoặc bị hư hỏng có thể xảy ra. | - Quản lý trực tiếp trên điện thoại, độ bảo mật cao. |

Xem thêm: Lãi suất tiền gửi tiết kiệm ngân hàng cao nhất hiện nay

Lãi suất tiết kiệm ngân hàng gửi online hiện nay cập nhật tháng 2/2024

Một số ngân hàng hiện đang chào mời mức lãi suất tiết kiệm đặc biệt lên đến 9,5%/năm cho khoản tiền gửi hàng trăm tỷ đồng. Ưu đãi này dành riêng cho khách hàng cam kết không rút tiền trước kỳ hạn.

Đơn vị: %

Ngân hàng | 1 tháng | 3 tháng | 6 tháng | 9 tháng | 12 tháng |

Agribank | 1,7 | 2 | 3,2 | 3,2 | 4,8 |

Vietcombank | 1,7 | 2 | 3 | 3 | 4,7 |

VietinBank | 1,9 | 2,2 | 3,2 | 3,2 | 4,8 |

BIDV | 2 | 2,3 | 3,3 | 3,3 | 4,8 |

VPBank | 3,1 | 3,3 | 4,4 | 4,4 | 5 |

Techcombank | 2,55 | 2,95 | 3,65 | 3,7 | 4,55 |

TPBank | 2,8 | 3 | 4 | 4 | 4,8 |

VIB | 2,8 | 3 | 4,1 | 4,1 | 4,1 |

SHB | 2,9 | 3,3 | 4,6 | 4,8 | 5 |

MSB | 3,5 | 3,5 | 3,9 | 3,9 | 4,3 |

ABBank | 3 | 3,2 | 4,7 | 4,3 | 4,3 |

NCB | 3,6 | 3,8 | 4,65 | 4,75 | 5,2 |

HDBank | 3,15 | 3,15 | 4,8 | 4,6 | 5 |

PVcomBank | 2,85 | 2,85 | 4,8 | 4,8 | 4,9 |

MB | 2,4 | 2,7 | 3,7 | 3,9 | 4,7 |

SCB | 1,75 | 2,05 | 3,05 | 3,05 | 4,75 |

SeABank | 2,9 | 3,1 | 3,7 | 3,9 | 4,25 |

VietABank | 3,1 | 3,4 | 4,5 | 4,5 | 5 |

OCB | 3 | 3,2 | 4,6 | 4,7 | 4,9 |

BVBank | 3,65 | 3,75 | 4,65 | 4,8 | 4,95 |

DongABank | 3,5 | 3,5 | 4,5 | 4,7 | 5 |

Rủi ro tiềm ẩn khi gửi tiết kiệm online

Mặc dù mang lại nhiều tiện lợi, gửi tiết kiệm online cũng tiềm ẩn một số rủi ro cần được lưu ý:

Rủi ro bảo mật:

- Mất tiền do lừa đảo: Hacker có thể giả mạo trang web/ứng dụng ngân hàng, dụ dỗ bạn click vào đường link độc hại, đánh cắp thông tin tài khoản và chiếm đoạt tiền.

- Rủi ro hệ thống: Hệ thống ngân hàng có thể bị tấn công, dẫn đến rò rỉ thông tin cá nhân hoặc mất tiền gửi.

- Phá sản ngân hàng: Trong trường hợp ngân hàng gặp vấn đề tài chính và phá sản, tiền gửi của bạn có thể không được đảm bảo an toàn.

Rủi ro lãi suất:

- Lãi suất biến động: Lãi suất tiết kiệm online có thể thay đổi theo thị trường tài chính, khiến bạn khó dự đoán lợi nhuận.

- Lãi suất thấp hơn: Một số ngân hàng có thể áp dụng lãi suất thấp hơn cho gửi tiết kiệm online so với gửi trực tiếp tại quầy.

Những lưu ý khi gửi tiết kiệm online để tránh rủi ro

Gửi tiết kiệm online mang đến sự tiện lợi và nhiều ưu đãi hấp dẫn, tuy nhiên để đảm bảo an toàn cho khoản tiền của bạn, hãy lưu ý những điều sau:

- Lựa chọn ngân hàng uy tín: Ưu tiên các ngân hàng lớn, có hệ thống bảo mật tiên tiến và uy tín lâu năm. Tránh xa các trang web "ma", không rõ nguồn gốc hoặc thiếu chứng chỉ bảo mật.

- Bảo vệ thiết bị: Cài đặt phần mềm diệt virus, tường lửa và cập nhật hệ điều hành thường xuyên cho thiết bị truy cập tài khoản ngân hàng.

- Bảo mật thông tin: Giữ bí mật tuyệt đối thông tin tài khoản, mật khẩu, không chia sẻ cho bất kỳ ai. Sử dụng mật khẩu phức tạp, thay đổi thường xuyên.

- Hạn chế truy cập nơi công cộng: Tránh sử dụng các thiết bị chung, mạng wifi công cộng để truy cập dịch vụ ngân hàng.

- Hiểu rõ điều khoản: Tìm hiểu kỹ lãi suất, phí giao dịch và các quy định liên quan trước khi gửi tiết kiệm.

- Theo dõi giao dịch: Thường xuyên kiểm tra số dư, lịch sử giao dịch để phát hiện bất kỳ hoạt động bất thường nào. Liên hệ ngân hàng ngay nếu có nghi ngờ.

- Hỗ trợ từ ngân hàng: Khi gặp khó khăn hoặc thắc mắc, hãy liên hệ tổng đài hoặc đến chi nhánh ngân hàng để được hỗ trợ kịp thời.

Câu hỏi thường gặp khi gửi tiết kiệm online

Gửi tiền tiết kiệm online có an toàn không?

Gửi tiết kiệm online có an toàn không là thắc mắc của rất nhiều khách hàng, bởi mọi thao tác đều được thực hiện trên điện thoại và không có các giấy tờ chứng thực. Thực tế, gửi tiết kiệm online không chỉ đảm bảo an toàn và có tính bảo mật cao, mà còn mang đến những lợi ích như sau:

- Tiết kiệm thời gian di chuyển đến phòng giao dịch của ngân hàng

- Dễ dàng lựa chọn hình thức gửi tiết kiệm và cân nhắc khoản tiền phù hợp

- Có thể tất toán tài khoản tiết kiệm bất kỳ lúc nào, tiền sẽ được chuyển vào tài khoản thanh toán ngay lập tức.

Có nên gửi tiết kiệm online thay vì gửi tại ngân hàng?

Nên gửi tiết kiệm online nếu:

- Bạn am hiểu công nghệ và sử dụng các thiết bị điện tử thông minh.

- Bạn muốn tiết kiệm thời gian và công sức.

- Bạn muốn nhận lãi suất cao hơn.

- Bạn muốn dễ dàng theo dõi và quản lý tài khoản tiết kiệm.

Tuy nhiên, bạn cũng nên cân nhắc:

- Khả năng bảo mật của giao dịch online.

- Khả năng sử dụng các thiết bị điện tử và Internet.

- Điều kiện về tài khoản ngân hàng.

Kết luận:

Gửi tiết kiệm online có nhiều ưu điểm nhưng cũng có một số hạn chế. Hãy cân nhắc kỹ lưỡng nhu cầu và khả năng của bản thân trước khi quyết định hình thức gửi tiết kiệm phù hợp.

Gửi tiết kiệm online có cần chứng từ gì không?

Nếu như tiết kiệm tại quầy, bạn sẽ có sổ theo dõi và được xem đó là chứng từ để tiết kiệm. Đối với hình thức gửi tiết kiệm online thì mọi thông tin đều được lưu trữ đám mây, khi bạn yêu cầu trích xuất thì các ứng dụng của ngân hàng sẽ thực hiện ngay cho bạn.

Nên chọn gửi kỳ hạn tiết kiệm nào?

Tùy thuộc vào kế hoạch sử dụng tiền thực tế mà lựa chọn kỳ hạn phù hợp. Nếu tài chính của bạn không ổn định, thường xuyên sử dụng tiền thì nên lựa chọn kỳ hạn ngắn.

Nên chọn gửi kỳ hạn tiết kiệm nào?

Tùy thuộc vào kế hoạch sử dụng tiền thực tế mà lựa chọn kỳ hạn phù hợp. Nếu tài chính của bạn không ổn định, thường xuyên sử dụng tiền thì nên lựa chọn kỳ hạn ngắn.

Lãi suất tiết kiệm online được tính như thế nào?

Số tiền lãi = Số tiền gửi x Lãi suất (%/năm) x Số ngày thực gửi / 365

Có thể rút tiền tiết kiệm online trước thời hạn không?

Hoàn toàn có thể rút tiền tiết kiệm online trước thời hạn. Tuy nhiên, nếu rút sớm hạn có thể sẽ không được nhận đúng tỷ lệ lãi mà bạn trước đó gửi. Tùy thuộc ngân hàng sẽ có quy định riêng về mục này.

Cách gửi tiết kiệm online thông qua Gửi Tiết Kiệm trên ZaloPay

Nhằm đáp ứng xu hướng tiết kiệm tiền của đại bộ phận người Việt hiện nay, ví điện tử quốc dân ZaloPay đã cho ra mắt sản phẩm mới mang tên “Gửi Tiết Kiệm” với nhiều lợi ích cho người dùng.

Tại sao bạn nên sử dụng sản phẩm Gửi Tiết Kiệm trên ZaloPay?

Gửi Tiết Kiệm trên ZaloPay là một sản phẩm tiền gửi có kỳ hạn trực tuyến được cung cấp bởi Ngân hàng CIMB Việt Nam. Sản phẩm “Gửi Tiết Kiệm” có ba mức lãi suất khác nhau lên đến 6.0% mỗi năm, tương ứng với kỳ hạn 12 tháng. Khi đến ngày đáo hạn, Ngân hàng CIMB Việt Nam cam kết hoàn trả đầy đủ số tiền gốc và lãi cho khách hàng. Nó cung cấp sự linh hoạt cho người dùng để quản lý tiền và rút gốc khi cần thiết mà không ảnh hưởng đến lợi tức của phần gửi còn lại.

Kỳ hạn | Lãi suất/ tháng |

6 tháng | 5,1% |

9 tháng | 5,3% |

12 tháng | 6,0% |

(*) Lãi suất của Gửi Tiết Kiệm được cập nhật vào thời điểm tháng 6/2024.

Xem thêm: Các kênh đầu tư tài chính hiệu quả

Hướng dẫn cách Gửi Tiết Kiệm trên ZaloPay

- Bước 1: Tại màn hình chính của ZaloPay tìm và chọn logo "Gửi Tiết Kiệm" để truy cập sản phẩm

- Bước 2: Chọn "Mở tài khoản" tại màn hình chính của sản phẩm

- Bước 3: Bổ sung thông tin chi tiết và chọn "Xác nhận đăng ký"

- Bước 4: Đọc kỹ hợp đồng, ký tên và chọn "Ký hợp đồng"

- Bước 5: Nhập mã OTP gửi qua số điện thoại đăng ký ZaloPay

- Bước 6: Chờ Ngân hàng CIMB phê duyệt hồ sơ đăng ký

- Bước 7: Hoàn thành đăng ký

Hướng dẫn cách nạp tiền tiết kiệm

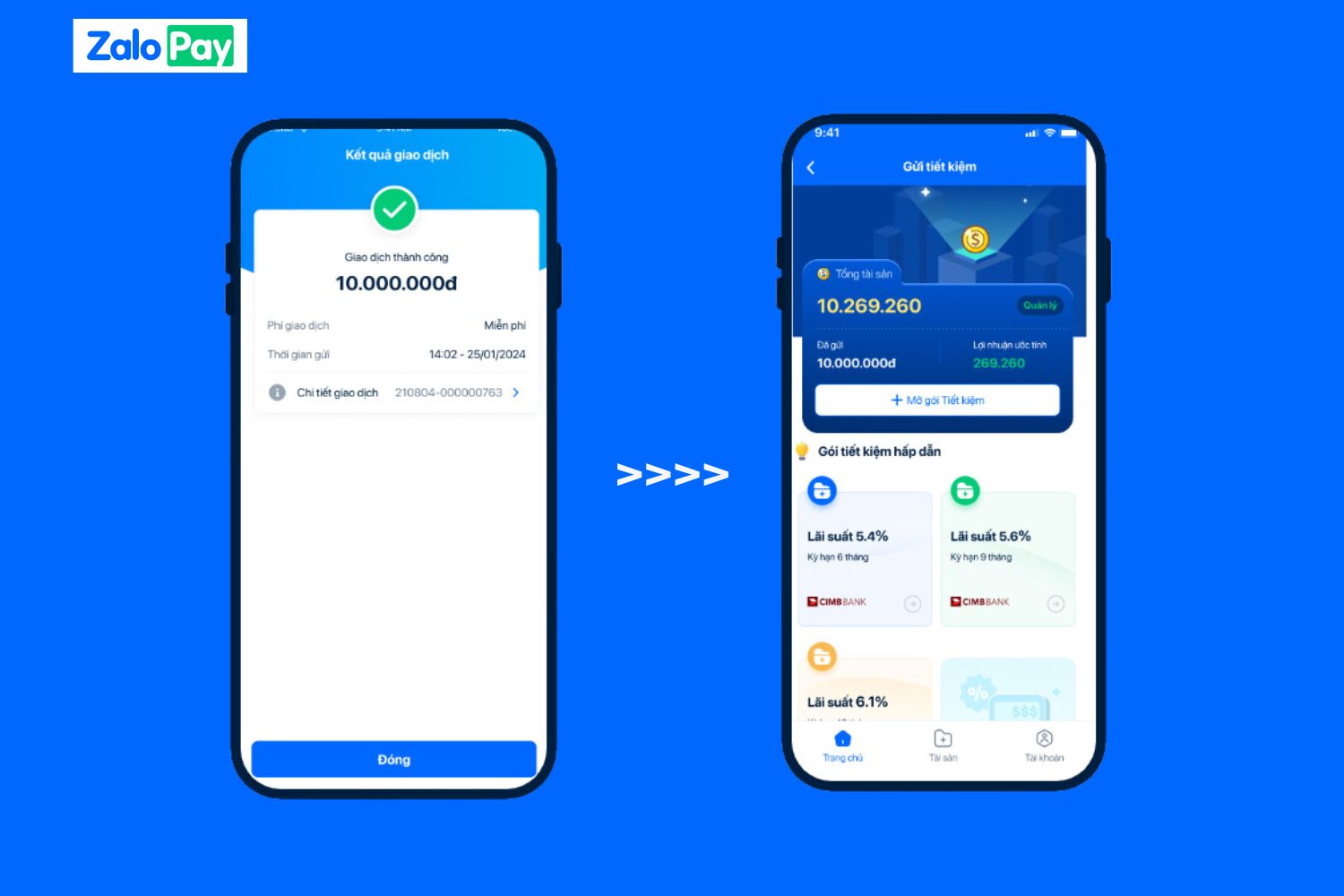

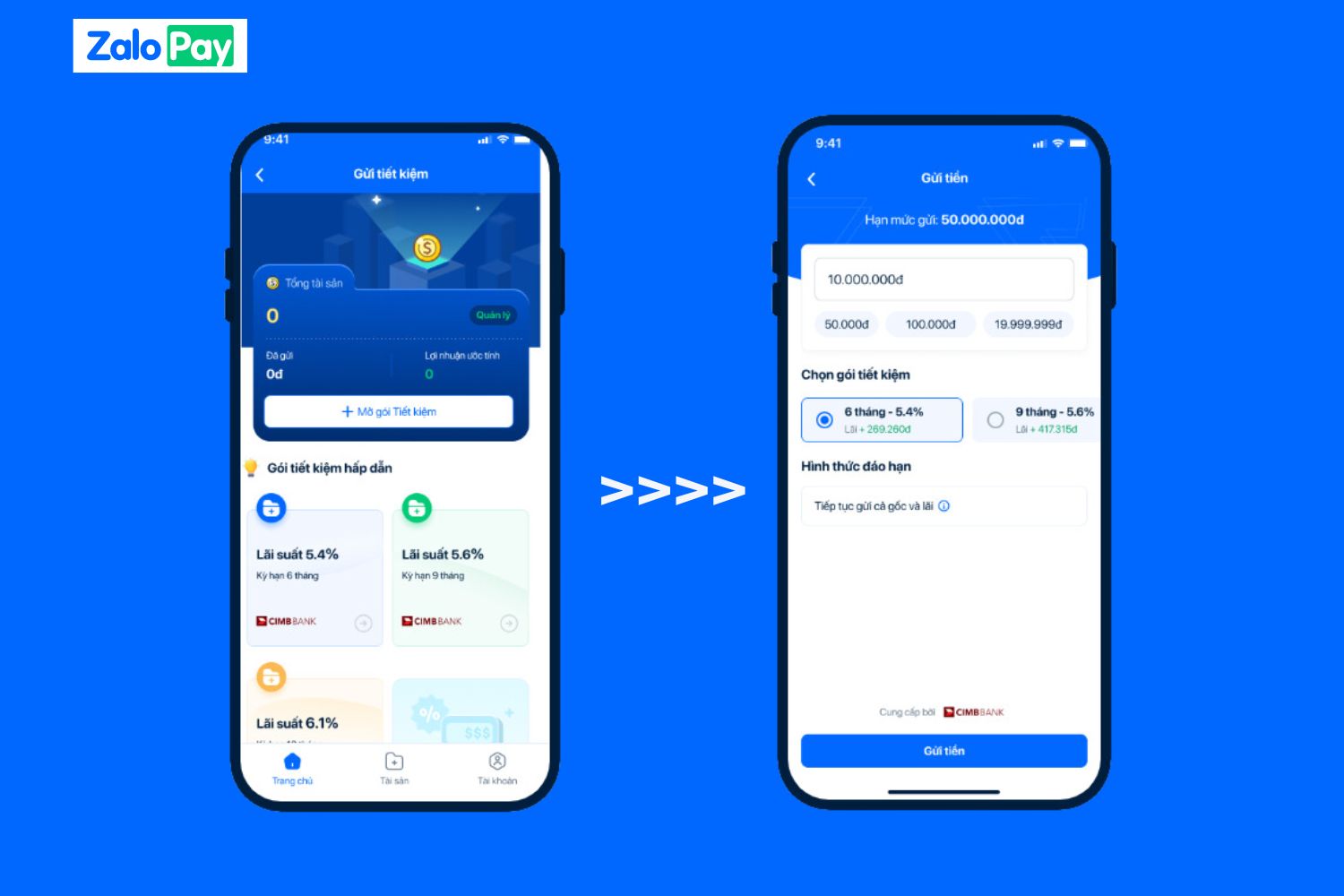

Bước 1: Chọn "Mở gói Tiết kiệm" tại màn hình chính của sản phẩm. Sau đó, nhập số tiền gửi, chọn kỳ hạn phù hợp và chọn "Nạp tiền".

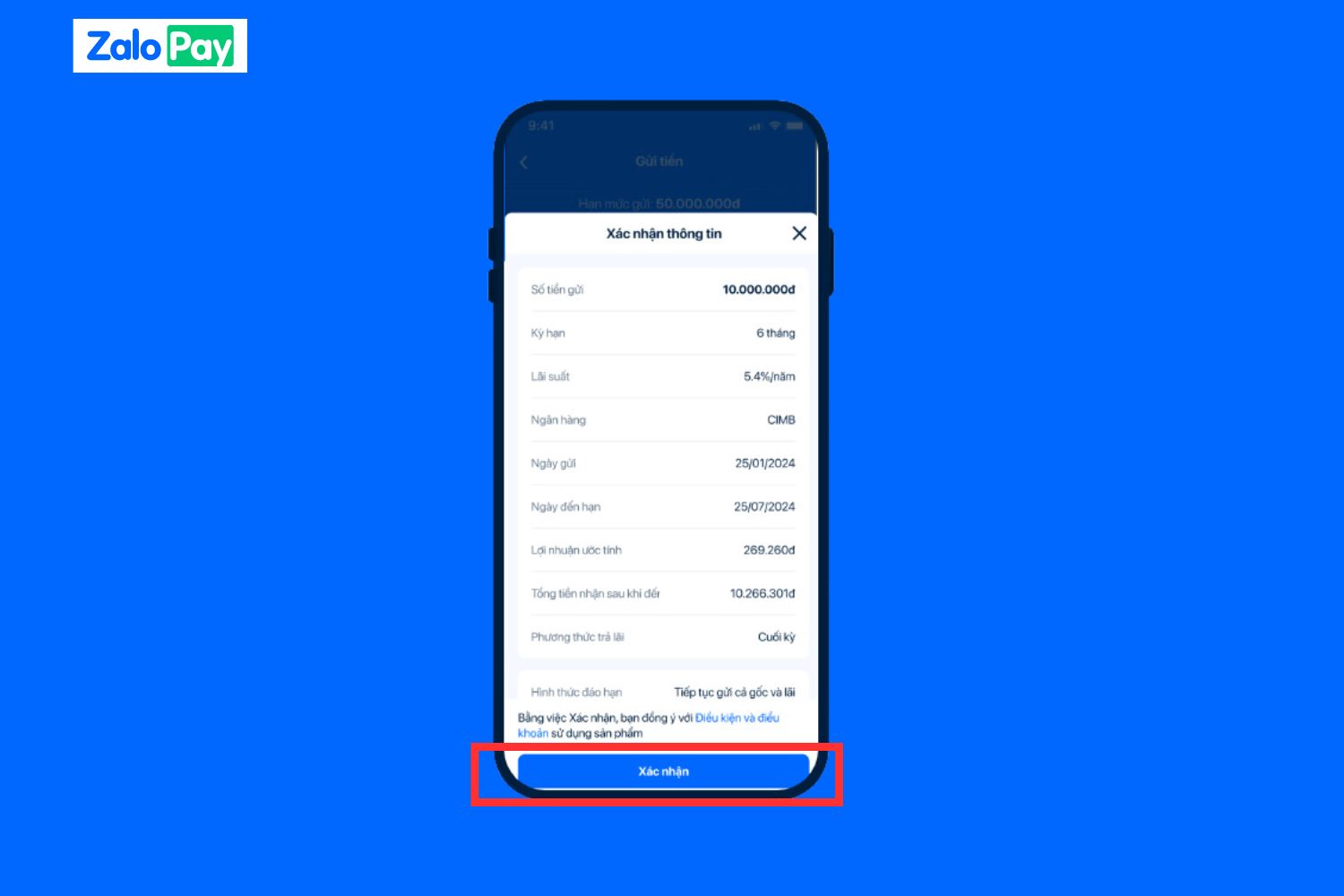

Bước 2: Kiểm tra thông tin, điều kiện và điều khoản về gói tiết kiệm và bấm "Xác nhận".

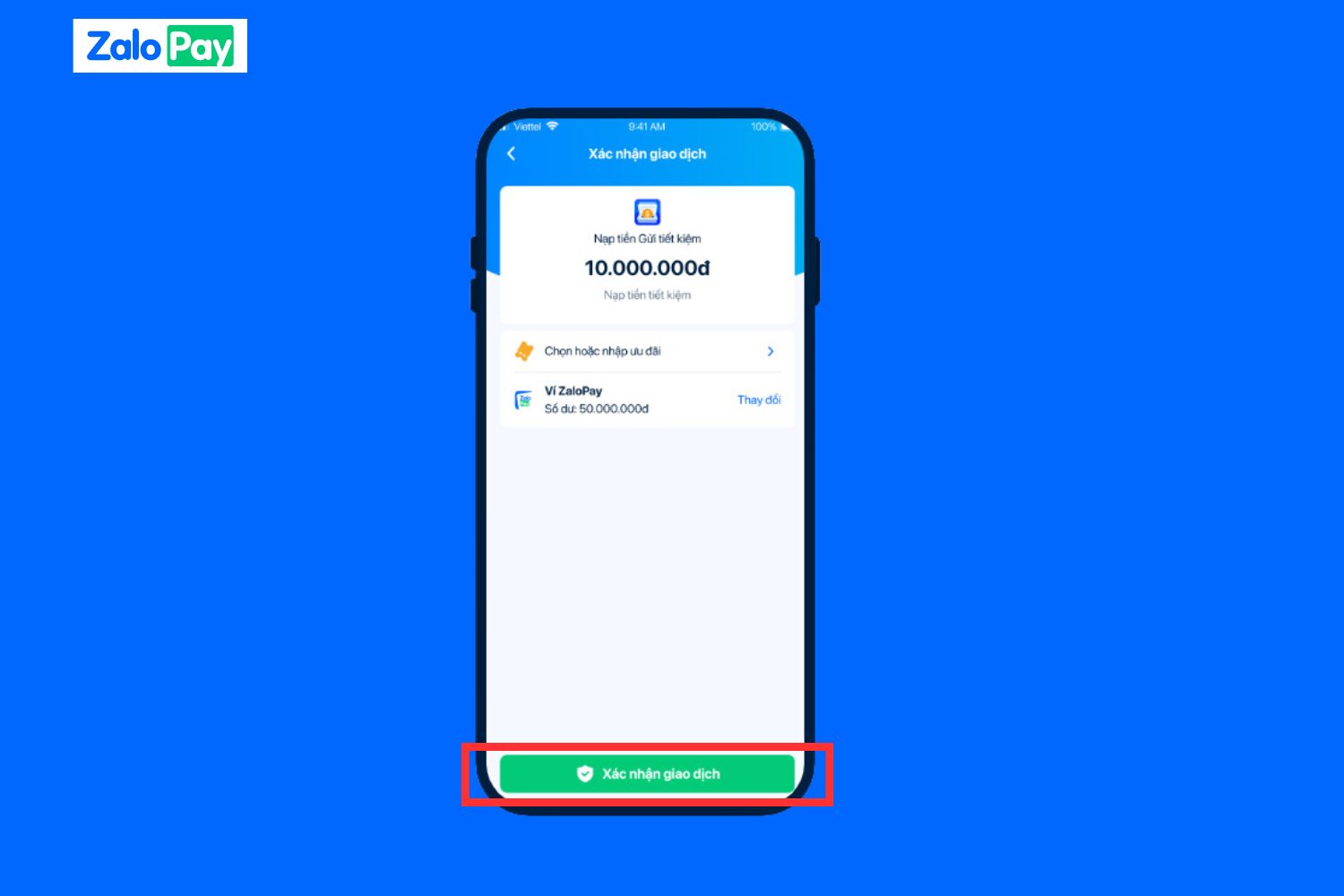

Bước 3: Chọn "Xác nhận giao dịch".

Bước 4: Kiểm tra kết quả giao dịch nạp thành công. Cuối cùng, kiểm tra tổng tài sản đã gửi ở màn hình chính của "Gửi Tiết Kiệm”.

Gửi tiết kiệm online là hình thức tiết kiệm được nhiều khách hàng ưa chuộng vì sự tiện lợi, nhanh chóng. Mong rằng bài viết của ZaloPay sẽ giúp bạn chọn lựa được cách tiết kiệm tiền phù hợp với tài chính của bản thân. Đặc biệt, đừng quên “Gửi Tiết Kiệm” trên ZaloPay ngay hôm nay để tiết kiệm từ những khoản tiền nhỏ nhất!

- Loa báo nhận tiền Zalopay Box: Giải pháp hoàn hảo cho tiểu thương Việt Nam

- Bỏ túi 20 cách tiết kiệm tiền hiệu quả, quản lý tốt chi tiêu cá nhân và gia đình

- Tài khoản thu phí thường niên là gì? Bật mí 6 mẹo giảm phí thường niên tốt nhất

- Top 12 app quản lý chi tiêu miễn phí, mới nhất trên iOS và Android

- Đầu tư tài chính là gì? Các hình thức đầu tư hiệu quả, an toàn nhất