3 cách tính lãi suất tiết kiệm ngân hàng chính xác, đơn giản nhất

Tham khảo thêm:

- Top 7 bí quyết giúp bạn tiết kiệm tiền mỗi ngày

- Làm sao để có tiền? 5 cách kiếm tiền tại nhà hiệu quả

Tại sao cần tính lãi suất tiết kiệm?

Việc tính lãi suất tiết kiệm cho phép khách hàng nắm rõ khoản tiền sẽ tăng bao nhiêu trong một thời gian nhất định, từ đó đặt ra mục tiêu quản lý tài chính hiệu quả hơn. Mỗi ngân hàng sẽ có mức lãi suất khác nhau tùy thuộc vào thời điểm, các gói gửi tiết kiệm và đối tượng gửi. Vì thế, việc tính toán trước sẽ giúp cá nhân so sánh, đánh giá được những ưu thế mà các ngân hàng cung cấp, sau đó đưa ra lựa chọn về ngân hàng và gói gửi phù hợp nhất với nhu cầu và mục đích của bản thân để tối ưu lợi nhuận.

Ngày nay, bạn có thể tính lãi suất thủ công dựa trên công thức theo kỳ hạn và không kỳ hạn hoặc sử dụng các tính năng có sẵn trên website của các ngân hàng để tiết kiệm thời gian. Đặc biệt, bạn cần phải cập nhật thông tin mới nhất về lãi suất để có kết quả chính xác nhất.

Xem thêm: Bỏ túi 5 phương pháp quản lý chi tiêu cá nhân hợp lý và hiệu quả

3 cách tính lãi suất tiết kiệm ngân hàng chính xác, đơn giản nhất

Tính lãi suất tiết kiệm không kỳ hạn

Gửi tiền ngân hàng không kỳ hạn là hình thức gửi tiền tiết kiệm không có mức kỳ hạn kèm theo. Điều này có nghĩa là người gửi có thể rút tiền mặt bất cứ thời điểm nào mà không cần thông báo trước với ngân hàng.

Cách tính lãi suất tiết kiệm không kỳ hạn được thực hiện theo công thức sau:

Tiền lãi = Tiền gửi x lãi suất (%/năm) x số ngày gửi thực tế/360

Ví dụ:

Ông A gửi tiết kiệm 100 triệu đồng không kỳ hạn tại ngân hàng có mức lãi suất là 3%/năm. Thời điểm khách hàng rút số tiền gửi đó là 06 tháng (180 ngày) kể từ ngày gửi. Bạn có thể tính tiền lãi trong trường hợp này như sau:

Tiền lãi = 100.000.000 x 3% x 180/360 = 1.500.000 đồng

Như vậy, sau 06 tháng gửi tiết kiệm không kỳ hạn, ông A sẽ nhận được số tiền lãi là 1.500.000 đồng.

Công thức tính lãi suất tiết kiệm có kỳ hạn

Đối với dịch vụ gửi tiết kiệm có kỳ hạn, số tiền gửi sẽ được quy định một mức kỳ hạn đi kèm với lãi suất cam kết. Khách hàng có thể lựa chọn các mức kỳ hạn khác nhau mà bên Ngân hàng cung cấp, ví dụ gửi tiết kiệm hàng tháng, quý, năm,… Ưu điểm của hình thức gửi tiết kiệm có kỳ hạn là sẽ được nhận mức lãi suất cao hơn so với tiền gửi tiết kiệm vô kỳ hạn. Và nếu bạn rút tiền theo đúng kỳ hạn cam kết thì sẽ được nhận toàn bộ mức lãi suất đã lựa chọn.

Để tính lãi tiết kiệm cho trường hợp này, bạn có thể thực hiện như sau:

Tiền lãi theo ngày = Tiền gửi x lãi suất (%/năm) x số ngày gửi/360.

Hoặc:

Cách tính lãi suất ngân hàng theo tháng:

Tiền lãi theo tháng = Tiền gửi x lãi suất (%/năm)/12 x số tháng gửi.

Ví dụ:

Bà B gửi tiết kiệm 100 triệu đồng với kỳ hạn 1 năm tại Ngân hàng có mức lãi suất là 7%/năm. Đến kỳ hạn 1 năm, bà B có thể rút số tiền đã gửi ra. Lãi suất tiền gửi ngân hàng trong trường hợp này được tính như sau:

- Số tiền lãi = 100 triệu x 7% = 7 triệu đồng

Nếu đăng ký dịch vụ kỳ hạn 6 tháng, ta sẽ tính lãi tiết kiệm như sau:

- Số tiền lãi = 100.000.000 x 7% x 180/360 = 3.500.000VNĐ

Với công thức tính trên, sẽ tính được lãi suất ngân hàng với các mức tiền gửi theo từng kỳ hạn khác nhau.

Cách tính tiền lãi suất gửi tiết kiệm online trên website của ngân hàng

Bên cạnh việc tính toán thủ công dựa trên công thức như trên, bạn có thể lựa chọn cách tính tiền gửi tiết kiệm online nhanh chóng trên các hệ thống website của ngân hàng được gửi. Tại đây, bạn điền số tiền gửi tiết kiệm dự kiến, lãi suất tiết kiệm, kì hạn gửi sau đó bấm xem kết quả. Hệ thống sẽ trả về số liệu chính xác nhất dựa trên những thông tin đã được nhập trước đó.

Lưu ý: Lãi suất tiết kiệm ngân hàng có thể tùy theo thời gian và các loại gói gửi tiết kiệm khác nhau, vì thế, bạn cần cập nhật thông tin mới nhất trên hệ thống website của ngân hàng để nắm rõ những thay đổi về lãi suất và đưa ra quyết định phù hợp.

Trên đây là cách tính lãi suất ngân hàng chính xác nhất mà bạn có thể tham khảo. Gửi tiết kiệm tại ngân hàng là hình thức mang lại nguồn thu nhập thụ động an toàn, phù hợp với người dùng chưa có kinh nghiệm đầu tư và không thích rủi ro.

Xem thêm: Gửi tiết kiệm online có an toàn không? Nên gửi tiết kiệm online hay tại quầy?

Trên đây là cách tính lãi suất ngân hàng chính xác nhất mà bạn có thể tham khảo. Gửi tiết kiệm tại ngân hàng là hình thức mang lại nguồn thu nhập thụ động an toàn, phù hợp với người dùng chưa có kinh nghiệm đầu tư và không thích rủi ro.

Mẹo gửi tiết kiệm để hưởng lãi suất hiệu quả nhất

Chọn gói gửi phù hợp với số vốn và mục đích chi tiêu

Nếu bạn dự định tiết kiệm khoản tiền dùng cho mục đích chi tiêu lớn như mua nhà, mua xe, du học,... thì nên lựa chọn gói gửi tiết kiệm có kỳ hạn dài hoặc lãi suất kép để tối ưu lợi nhuận. Đặc biệt, không nên rút tiền trước kỳ đáo hạn, nếu không mức lãi suất sẽ được tính theo gói không kỳ hạn, chỉ từ 0,1 - 0,5%.

Xem thêm: Lãi suất vay ngân hàng cập nhật mới nhất 5/2024

Chia số vốn thành nhiều sổ tiết kiệm

Việc chia tiền thành nhiều sổ tiết kiệm sẽ giúp bạn quản lý tài chính linh hoạt hơn. Nếu có 3 sổ tiết kiệm và khi có việc đột xuất cần tiền gấp, bạn chỉ cần rút một sổ để giải quyết khó khăn trước mắt mà không ảnh đến lãi suất của 2 sổ tiết kiệm còn lại.

Thường xuyên theo dõi, cập nhật lãi suất

Lãi suất tiết kiệm có thể biến động theo thời gian và tình hình kinh tế tổng thể. Vì vậy, việc theo dõi thường xuyên không chỉ giúp hiểu hơn những xu hướng và biến động về kinh tế mà còn hỗ trợ dự đoán những thay đổi trong chính sách tiền tệ để điều chỉnh quyết định tài chính một cách phù hợp.

Cập nhật lãi suất ngân hàng mới nhất 2024

Dưới đây là bảng lãi suất huy động mới nhất của các ngân hàng 21/05/2024

Ngân hàng | 1 tháng | 3 tháng | 6 tháng | 9 tháng | 12 tháng | 18 tháng |

ABBank | 2,9 | 3 | 4,6 | 4,1 | 4,1 | 4,1 |

ACB | 2,5 | 2,9 | 3,5 | 3,8 | 4,5 | 4,6 |

Agribank | 1,6 | 1,9 | 3 | 3 | 4,7 | 4,7 |

Bảo Việt | 3 | 3,25 | 4,3 | 4,4 | 4,7 | 5,5 |

Bắc Á | 2,95 | 3,15 | 4,5 | 4,6 | 5,1 | 5,5 |

BIDV | 2 | 2,3 | 3,3 | 3,3 | 4,7 | 4,7 |

BVBank | 3 | 3,2 | 4,25 | 4,55 | 4,85 | 5,25 |

CBBank | 3,4 | 3,6 | 5,15 | 5,1 | 5,3 | 5,55 |

Đông Á | 2,8 | 3 | 4 | 4,2 | 4,5 | 4,7 |

Eximbank | 3 | 3,3 | 4,1 | 4,1 | 4,9 | 5,1 |

GPBank | 2,5 | 3,02 | 4,35 | 4,6 | 5,15 | 5,25 |

HDBank | 3,25 | 3,25 | 4,9 | 4,7 | 5,3 | 6,2 |

MB Bank | 2,6 | 3 | 3,9 | 4 | 4,9 | 4,7 |

SHB | 2,8 | 3 | 4,2 | 4,4 | 4,9 | 5,2 |

SCB | 1,6 | 1,9 | 2,9 | 2,9 | 3,7 | 3,9 |

Sacombank | 2,7 | 3,2 | 4 | 4,1 | 4,9 | 5,1 |

Techcombank | 2,55 | 2,95 | 3,85 | 3,85 | 4,65 | 4,65 |

TPBank | 3 | 3,3 | 4,2 | - | 4,9 | 5,3 |

VIB | 2,8 | 3,1 | 4,1 | 4,1 | - | 4,9 |

Vietcombank | 1,6 | 1,9 | 2,9 | 2,9 | 4,6 | 4,6 |

VietinBank | 1,8 | 2,1 | 3,1 | 3,1 | 4,7 | 4,7 |

VietAbank | 3 | 3,3 | 4,5 | 4,5 | 5 | 5,3 |

VPBank | 2,9 | 3,2 | 4,4 | 4,4 | 5 | 5 |

OceanBank | 2,9 | 3,2 | 4 | 4,1 | 5,4 | 5,9 |

Nam Á Bank | 2,7 | 3,4 | 4,3 | 4,7 | 5,1 | 5,5 |

Dựa trên bảng số liệu thống kê về lãi suất gửi tiết kiệm trên:

- Gửi tiết kiệm từ 12 tháng trở lên sẽ có mức lãi suất khá cao (từ 4% trở lên). Vì vậy, khách hàng nên cân nhắc gửi tiết kiệm dài hạn để được hưởng lãi suất tối đa. Tuy nhiên, bạn cần cân nhắc mục đích và số tiền gửi để đưa ra quyết định đúng đắn nhất.

- Lãi suất ngân hàng cao nhất kì hạn 12 tháng: OceanBank (5,4), CBBank (5,3), HDBank (5,3)

- Lãi suất ngân hàng cao nhất kì hạn 18 tháng: HDBank (6,2), OceanBank (5,9), CBBank (5,55), Bắc Á (5,5), Bảo Việt (5,5), Nam Á Bank (5,5)

“Gửi Tiết Kiệm” trên ZaloPay với lãi suất cao hàng đầu thị trường

Ngoài việc lựa chọn gửi tiết kiệm tại các ngân hàng, bạn có thể tham khảo sản phẩm “Gửi Tiết Kiệm” trên ứng dụng ZaloPay. “Gửi Tiết Kiệm” là sản phẩm tiền gửi có kỳ hạn trực tuyến được cung cấp bởi Ngân hàng CIMB Việt Nam thông qua nền tảng ZaloPay, cho phép người dùng linh hoạt rút gốc từng phần trong suốt kỳ hạn mà không sợ mất lãi. Có ba mức lãi suất khác nhau tùy thuộc vào kỳ hạn gửi bao gồm, 5.1%, 5,3% và 6,0%/năm theo thứ tự kỳ hạn 6 tháng, 9 tháng và 12 tháng (lãi suất ghi nhận tại tháng 6/2024).

Các bước tham gia:

- Bước 1: Tại màn hình chính của ZaloPay tìm và chọn logo "Gửi Tiết Kiệm" để truy cập sản phẩm

- Bước 2: Chọn "Mở tài khoản" tại màn hình chính của sản phẩm

- Bước 3: Bổ sung thông tin chi tiết và chọn "Xác nhận đăng ký"

- Bước 4: Đọc kỹ hợp đồng, ký tên và chọn "Ký hợp đồng"

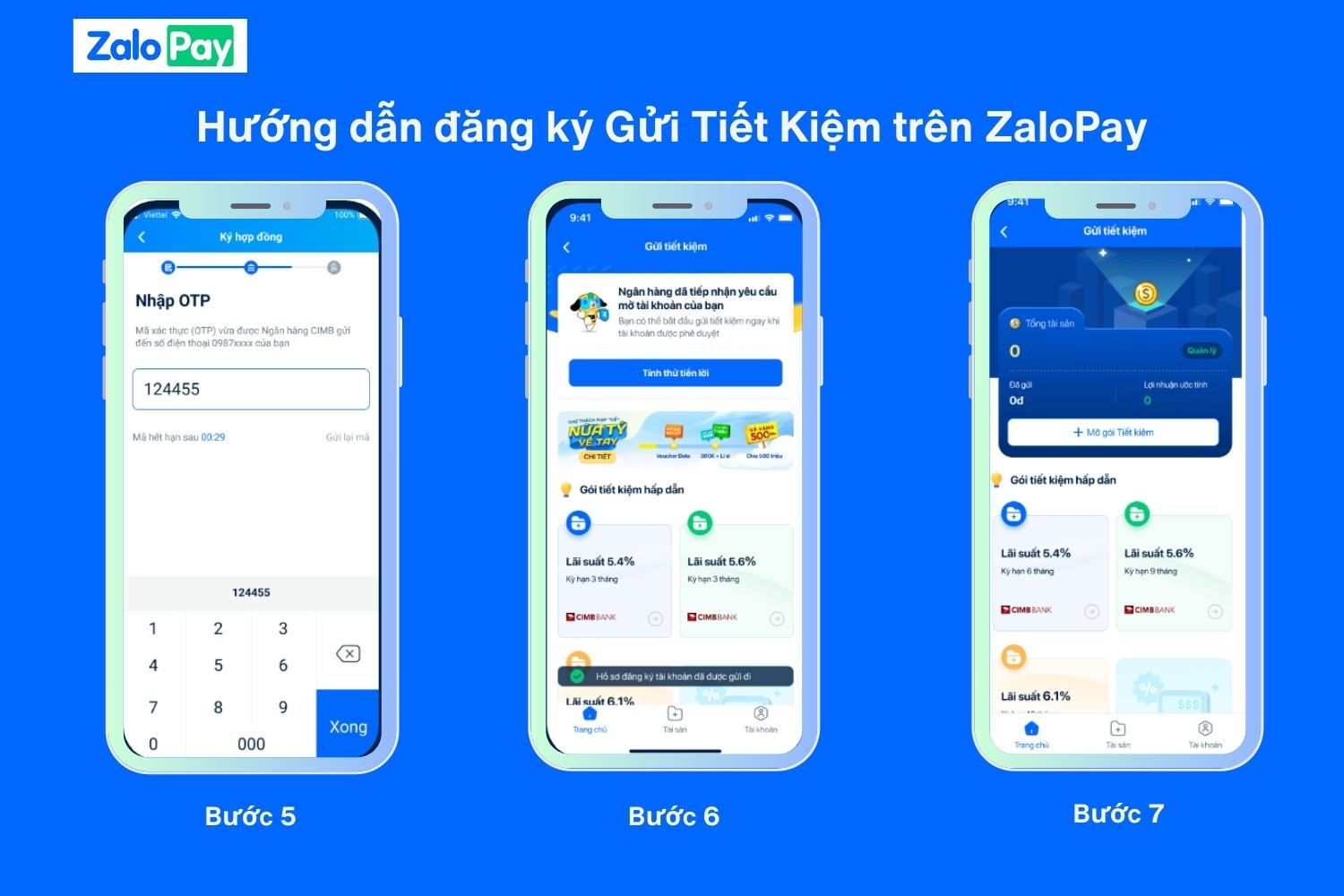

- Bước 5: Nhập mã OTP gửi qua số điện thoại đăng ký ZaloPay

- Bước 6: Chờ Ngân hàng CIMB phê duyệt hồ sơ đăng ký

- Bước 7: Hoàn thành đăng ký

Các bước nạp tiền:

- Bước 1: Truy cập ZaloPay và chọn Gửi Tiết Kiệm

- Bước 2: Chọn gói tiết kiệm phù hợp (kỳ hạn 6-9-12 tháng)

- Bước 3: Nhập số tiền gửi, kỳ hạn phù hợp và bắt đầu chỉ từ 500.000 VND >> Chọn “Gửi tiền”.

- Bước 4: Xác nhận thông tin & Xác nhận giao dịch để hoàn thành

- Bước 5: Nhận liền hoàn tiền 30.000 VND cho lần gửi đầu tiên.

- Bỏ túi 20 cách tiết kiệm tiền hiệu quả, quản lý tốt chi tiêu cá nhân và gia đình

- Tài khoản thu phí thường niên là gì? Bật mí 6 mẹo giảm phí thường niên tốt nhất

- Top 12 app quản lý chi tiêu miễn phí, mới nhất trên iOS và Android

- Đầu tư tài chính là gì? Các hình thức đầu tư hiệu quả, an toàn nhất

- Thu nhập thụ động là gì? 15 Cách kiếm tiền thụ động phổ biến 2025