Tài khoản thu phí thường niên là gì? Bật mí 6 mẹo giảm phí thường niên tốt nhất

Tham khảo thêm:

- Biểu phí rút tiền mặt từ thẻ tín dụng mới nhất

- Hướng dẫn đăng ký mở thẻ tín dụng không chứng minh thu nhập

- Thanh toán tối thiểu thẻ tín dụng là gì? Ưu - nhược điểm

Phí thường niên là mức phí mà Ngân hàng sẽ thu từ khách hàng hằng năm, để đảm bảo duy trì việc sử dụng các dịch vụ và tính năng liên quan đến thẻ. Ngay sau khi hoàn tất thủ tục mở thẻ ATM, sẽ là lúc bắt đầu tính phí thường niên.

Đối với thẻ ghi nợ nội địa, Ngân hàng sẽ thu phí thường niên bằng việc trừ tiền trực tiếp vào tài khoản. Nếu không đủ số dư trong tài khoản, ngân hàng sẽ thu phí vào lần tiếp theo. Riêng với thẻ tín dụng, phí thường niên sẽ tính chung vào hạn mức tháng thu phí.

Về mức phí thường niên, phụ thuộc vào loại thẻ khách hàng sử dụng, các ngân hàng sẽ quy định khác nhau đối với từng loại thẻ.

- Thẻ nội địa: Mức phí thường niên dao động từ 50.000 - 100.000 VNĐ/năm;

- Thẻ thanh toán quốc tế: Hầu hết các Ngân hàng áp dụng mức phí 100.000 VNĐ/năm đối với thẻ thường, với thẻ có giá trị cao hơn, mức phí lên đến 500.000 VNĐ/năm.

- Thẻ tín dụng: Phí thường niên thẻ tín dụng thường cao hơn so với thẻ ghi nợ nội địa. Không có khoảng biểu phí cố định cho loại thẻ này, tùy thuộc vào loại thẻ và chính sách ngân hàng. Đi kèm với đó, khách hàng sẽ được nhận nhiều ưu đãi hơn so với thẻ thông thường. Một số nơi miễn phí năm đầu khi mở thẻ.

Mặc dù, mức phí nằm trong khoảng trên nhưng với chiến lược cạnh tranh như hiện nay, nhiều Ngân hàng đã có chính sách ưu đãi cho khách hàng khi mở thẻ và không thu phí thường niên đối với một số loại thẻ ATM.

Trong trường hợp khách hàng chỉ mở thông tin tài khoản, mà không sử dụng thẻ thì không cần đóng phí thường niên. Lúc này, khách hàng chỉ có thể thực hiện các giao dịch online, không sử dụng thẻ để quẹt khi thanh toán hay rút tiền mặt.

>>> Xem thêm:

- Thẻ ghi nợ là gì? Phân loại, chức năng và lưu ý cho người mới sử dụng

- Thẻ Visa là gì? Phân loại, chức năng và cách sử dụng thẻ

- Thẻ đen (Black Card) là gì? Đặc quyền tuyệt đối khi sở hữu thẻ tín dụng đen

Không ít người nhầm lẫn về ý nghĩa thật sự của phí thường niên và phí duy trì tài khoản. Sau bài đọc này, Zalopay hy vọng bạn sẽ nắm rõ hơn sự khác nhau giữa 2 loại phí kể trên.

| Tiêu chí | Phí thường niên | Phí duy trì tài khoản |

| Mục đích thu phí | Duy trì dịch vụ sử dụng thẻ ATM/thẻ tín dụng | Quản lý và duy trì tài khoản ngân hàng |

| Đối tượng áp dụng | Áp dụng cho chủ thẻ ATM hoặc thẻ tín dụng | Áp dụng cho chủ tài khoản thanh toán |

| Thời gian thu phí | Thu hàng năm (1 lần/năm) | Thu hàng tháng, tùy theo quy định từng ngân hàng |

| Điều kiện áp dụng | Bắt buộc phải trả khi kích hoạt thẻ, kể cả khi không sử dụng thẻ | Chỉ thu nếu số dư tài khoản thấp hơn mức tối thiểu do ngân hàng quy định |

| Mức phí tham khảo | Từ 50.000 – 500.000 VNĐ/năm tùy loại thẻ và ngân hàng | Thường miễn phí nếu đủ số dư, nếu không đủ thì khoảng 5.000 – 20.000 VNĐ/tháng |

| Ảnh hưởng khi không trả phí | Thẻ có thể bị tạm khóa hoặc hủy kích hoạt | Tài khoản có thể bị tạm ngưng hoặc thu hồi nếu không duy trì đủ số dư |

>>> Xem thêm:

- Rút tiền từ thẻ tín dụng là gì? Biểu phí rút tiền mặt từ thẻ tín dụng mới nhất

- 14 cách sử dụng thẻ tín dụng thông minh ai cũng cần phải biết

Cùng với phí thường niên còn có tài khoản phí thường niên. Số tài khoản của thẻ ATM, thẻ thanh toán, thẻ tín dụng,... do Ngân hàng phát hành khi đăng ký mở thẻ chính là tài khoản thu phí thường niên. Vậy nên, Ngân hàng sẽ trừ khoản phí thường niên trực tiếp qua số tài khoản khi bạn sử dụng dịch vụ của thẻ. Các ngân hàng sẽ có mức thu phí khác nhau tùy vào loại thẻ được sử dụng.

Xem thêm: Hướng dẫn cách làm thẻ ATM đơn giản nhận nhiều ưu đãi hấp dẫn

Như Zalopay đã đề cập, phí thường niên thẻ tín dụng thường cao hơn so với thẻ ghi nợ nội địa. Đi kèm với đó, khách hàng sẽ nhận được nhiều ưu đãi hơn khi sử dụng thẻ tín dụng. Dù vậy, bạn cần tìm hiểu rõ mức phí thường niên thẻ tín dụng, thẻ ghi nợ ở các Ngân hàng hiện nay, để đảm bảo lựa chọn mức thấp nhất và phù hợp với nhu cầu sử dụng.

Mức phí thường niên thẻ tín dụng hạng chuẩn các Ngân hàng Việt Nam 2025:

| Ngân hàng | Phí thường niên thẻ tín dụng (VNĐ/năm) |

| Timo | Miễn phí |

| AgriBank | 150.000 |

| ACB | 299.000 |

| BIDV | 300.000 |

| BVBank | Miễn phí |

| Vikki Bank | Miễn phí |

| HDBank | 220.000 |

| EximBank | 400.000 |

| PvcomBank | 300.000 |

| SacomBank | 299.000 |

| VietcomBank | 100.000 |

| TPBank | 288.000 |

Mức phí thường niên thẻ ghi nợ nội địa hạng chuẩn của các Ngân hàng Việt Nam 2025:

| Ngân hàng | Phí thường niên thẻ ghi nợ (đồng/năm) |

| AgriBank | 20.000 |

| ACB | 50.000 |

| BIDV | 30.000 - 60.000 |

| BVBank | VIP: Miễn phí Khác: 66.000 |

| Vikki Bank | Miễn phí |

| HDBank | 60.000 |

| EximBank | Miễn phí |

| PvcomBank | Miễn phí |

| SacomBank | 66.000 |

| VietcomBank | Miễn phí |

| TPBank | 50.000 |

Lưu ý: Các bảng phí trên chỉ mang tính chất tham khảo, có thể cập nhật thay đổi tại website ngân hàng.

>>> Xem thêm: Lãi suất ngân hàng nào cao nhất hiện nay? Cập nhật mới tháng 2025

5.1. Tra cứu trực tiếp tại quầy giao dịch

Bạn có thể tới quầy giao dịch, hay chi nhánh gần nhất của Ngân hàng mở thẻ để tra cứu số tài khoản thu phí thường niên. Nhân viên giao dịch sẽ hướng dẫn bạn các thủ tục để có thể tra cứu, cũng như giải đáp các thắc mắc khác. Lưu ý bạn cần mang theo căn cước công dân để Ngân hàng có thể xác minh danh tính.

>>> Xem thêm: 7 cách mở thẻ tín dụng online cực nhanh, không chứng minh thu nhập

5.2. Kiểm tra bằng SMS banking

Khi giao dịch phát sinh, bạn nhận được tin nhắn biến động số dư và nội dung giao dịch (nếu có đăng ký sử dụng SMS banking). Vậy nên, bạn chỉ cần lưu lại nội dung tin nhắn và lấy lại số tài khoản thu phí thường niên.

Tuy nhiên, bạn nên lưu ý rằng SMS banking các ngân hàng có tính phí dịch vụ. Thông thường, mức phí này sẽ được trừ vào mỗi tháng và dao động từ 10.000 - 500.000 VNĐ/tháng tùy thuộc vào số lượng tin nhắn giao dịch.

>>> Xem thêm: Hướng dẫn cách chuyển tiền qua điện thoại di động không cần thẻ ATM

5.3. Tra cứu bằng dịch vụ Internet Banking

Mỗi Ngân hàng sẽ có giao diện Internet Banking khác nhau, tuy vậy khi bạn cần tra cứu số tài khoản thu phí thường niên, bạn có thể thực hiện theo các bước lần lượt là: Mở ứng dụng Ngân hàng bạn sử dụng → Chọn Tài Khoản → Chọn Truy Vấn Tài Khoản → Giao diện sẽ hiển thị thông tin tài khoản cá nhân của bạn.

>>> Xem thêm: Ngân hàng điện tử (e-banking) là gì? Lợi ích của e-banking

5.4. Gọi tới tổng đài CSKH của Ngân hàng phát hành thẻ

Hiện nay, hầu hết các Ngân hàng đều có Hotline chăm sóc khách hàng. Bạn có thể liên hệ trực tiếp đường dây chăm sóc khách hàng, cung cấp số Căn cước công dân với tổng đài viên. Sau khi tổng đài viên xác nhận danh tính khách hàng, họ sẽ tiến hành tra cứu số tài khoản thu phí thường niên và giải đáp các thắc mắc liên quan cho bạn.

Dưới đây là số tổng đài của một số Ngân hàng phổ biến:

- Tổng đài của BIDV: 1900 9247

- Tổng đài của Agribank: 1900558818

- Tổng đài của Techcombank: 024 3944 6699 (quốc tế) / 1800 588 822 (trong nước)

- Tổng đài của Vietinbank: (+84) 24 3941 8868 (quốc tế) / 1900 558 868 (trong nước)

- Tổng đài của HSBC: (84 28) 37 247 247 (miền Nam) / (84 24) 62 707 707 (miền Bắc)

- Tổng đài của Vietcombank: 1900545413

- Tổng đài của Eximbank: 1900 6655

>>> Xem thêm: Làm thẻ ngân hàng cần những gì? Cách làm thẻ online miễn phí tại nhà

5.5. Nhắn tin qua fanpage ngân hàng

Khách hàng có thể liên hệ trực tiếp qua fanpage chính thức của ngân hàng để tra cứu thông tin về tài khoản thu phí thường niên một cách nhanh chóng và thuận tiện mà không cần gọi tổng đài. Tuy nhiên, trong trường hợp cần hỗ trợ gấp, phương thức này có thể không phải lựa chọn tối ưu, bởi vào giờ cao điểm, thời gian phản hồi của nhân viên có thể chậm hơn.

>>> Xem thêm: Cách kích hoạt thẻ ATM tại nhà nhanh chóng

6.1. Thỏa thuận trực tiếp với Ngân hàng

Tùy thuộc vào tiềm lực kinh tế của mỗi Ngân hàng, cũng như lịch sử giao dịch và tiềm năng của khách hàng. Phí thường niên có thể thương lượng giữa 2 bên, mục đích để giảm phí thường niên hoặc miễn phí. Việc này có thể giúp Ngân hàng giữ chân khách hàng tiềm năng của mình, còn khách hàng sẽ không cần phải tốn phí cao cho việc duy trì sử dụng các tiện ích của thẻ.

>>> Xem thêm: Thẻ JCB là gì? Mở thẻ JCB nhiều ưu đãi tại ngân hàng Việt Nam

6.2. Chọn thẻ có chính sách tích lũy điểm thưởng

Khi bạn dùng thẻ để chi tiêu, mỗi giao dịch sẽ được ghi nhận và quy đổi thành điểm thưởng. Sau đó, bạn có thể dùng số điểm thưởng tích lũy, quy đổi thành phiếu miễn phí thường niên và được áp dụng cho năm tiếp theo.

Hiện nay, có một số Ngân hàng đã áp dụng chính sách này, như HSBC, TP Bank,...

>>> Xem thêm: Hướng dẫn làm thẻ VISA online đơn giản, nhanh chóng trong vài phút

6.3. Chọn thẻ được miễn phí thường niên trọn đời hoặc miễn phí năm đầu

Một số ngân hàng hiện nay phát hành thẻ ATM có tính năng miễn phí thường niên trọn đời cùng nhiều ưu đãi về lãi suất, phí dịch vụ cho các giao dịch, có thể kể đến như thẻ tín dụng ngân hàng số Timo, BVBank,... Bên cạnh đó, tính năng miễn phí năm đầu hoặc ưu đãi khi đạt tổng hạn mức giao dịch được áp dụng cho tất cả các đối tượng khách hàng của tại một số ngân hàng cũng là một lợi thế để bạn tiết kiệm một khoản phí đáng kể.

>>> Xem thêm: Thẻ thanh toán quốc tế là gì? Cách làm thẻ quốc tế nhanh nhất

6.4. Sử dụng các chương trình ưu đãi mà Ngân hàng đưa ra

Với tình hình thị trường cạnh tranh như hiện nay, các Ngân hàng thi đua tung ra những chính sách ưu đãi, nhằm tăng sự thu hút khách hàng. Vậy nên, bạn hoàn toàn có thể chọn những Ngân hàng đem đến dịch vụ và trải nghiệm tốt, đồng thời có nhiều chính sách ưu đãi như hoàn tiền, ưu đãi cho chủ thẻ tín dụng với mức ưu đãi lên tới 50-70%,... Vì vậy, bạn nên tận dụng các đợt khuyến mại này để mua hàng và nhận được khoản hoàn tiền. Mức ưu đãi này xem như là phần bù đắp phí hàng năm.

>>> Xem thêm: Thẻ tín dụng Cashback là gì? Lợi ích - Top 4 thẻ cashback tốt nhất

6.5. Bỏ bớt những thẻ không sử dụng

Hầu hết thẻ ATM đều bắt đầu tính phí thường niên sau khi đã kích hoạt thành công, kể cả khi không phát sinh bất kì giao dịch nào. Chính vì thế, bạn nên lưu ý kiểm tra xem thẻ có nhu cầu sử dụng nữa không hoặc ít dùng và đến các điểm giao dịch ngân hàng gần nhất để tiến hành hủy thẻ. Ngoài ra, việc ưu tiên thẻ có hạn mức cao sẽ giúp bạn tích lũy điểm và nhận được nhiều chương trình khuyến mãi hấp dẫn nữa đấy.

6.6. Trở thành khách hàng hội viên của ngân hàng

Một số ngân hàng áp dụng chính sách ưu đãi đặc biệt dành cho khách hàng hội viên (thường là khách hàng thân thiết hoặc thuộc hạng thành viên cao). Khi đạt đủ điều kiện, bạn có thể được hưởng nhiều quyền lợi hấp dẫn, bao gồm cả ưu đãi miễn phí thường niên cho thẻ.

>>> Xem thêm: Các loại thẻ ngân hàng: Phân loại và lưu ý sử dụng

7.1. Phí thường niên bao lâu thu 1 lần?

Phí thường niên được tính ngay khi bạn kích hoạt thẻ ATM và được thu định kỳ mỗi năm một lần kể từ ngày phát hành thẻ. Khách hàng có thể thanh toán phí này thông qua quầy giao dịch, Internet Banking hoặc Mobile Banking.

Ví dụ: Nếu bạn mở thẻ vào ngày 10/10/2025, thì phí thường niên sẽ được thu vào ngày 10/10/2026.

>>> Xem thêm: Số thẻ tín dụng là gì? 5 cách bảo mật thẻ tín dụng bạn nên biết

7.2. Không dùng thẻ tín dụng nữa thì có cần phải đóng phí thường niên không?

Quy tắc của phí thường niên là dùng để duy trì tài khoản. Do vậy, bạn vẫn phải thanh toán phí thường niên dù không còn sử dụng thẻ. Cho đến khi bạn làm thủ tục hủy thẻ, bạn vẫn phải thanh toán cho khoản phí này.

7.3. Khi đã khóa thẻ ngân hàng có cần phải đóng phí thường niên nữa không?

Việc có phải tiếp tục đóng phí thường niên sau khi khóa thẻ hay không sẽ phụ thuộc vào loại hình khóa thẻ mà bạn lựa chọn:

- Khóa thẻ vĩnh viễn: Sau khi thẻ được khóa hoàn toàn, ngân hàng sẽ ngừng thu phí thường niên cho các năm tiếp theo. Tuy nhiên, trước khi thực hiện khóa thẻ, bạn cần thanh toán đầy đủ các khoản phí và dư nợ còn lại (nếu có).

- Khóa thẻ tạm thời: Nếu chỉ khóa thẻ tạm thời, ngân hàng vẫn có thể tiếp tục thu phí thường niên theo chu kỳ. Nghĩa là, khi thẻ chưa bị hủy hoàn toàn, phí thường niên vẫn có thể được tính vào tài khoản của bạn.

>>> Xem thêm: Cách xử lý nhanh chóng kịp thời khi bị mất thẻ ngân hàng

7.4. Nếu quên đóng phí thường niên thì sao?

Phí thường niên thường được ngân hàng tự động thu, tùy theo loại thẻ mà bạn đang sử dụng:

- Thẻ ghi nợ: Ngân hàng sẽ tự động trừ phí thường niên từ tài khoản liên kết với thẻ. Nếu tại thời điểm thu phí số dư không đủ, khoản phí sẽ được tự động khấu trừ ngay khi bạn nạp thêm tiền vào tài khoản.

- Thẻ tín dụng: Phí thường niên sẽ được cộng vào dư nợ của thẻ. Trong trường hợp bạn không thanh toán đúng hạn, ngân hàng có thể tính lãi suất hoặc áp dụng phí phạt chậm thanh toán theo quy định hiện hành.

>>> Xem thêm: Cập nhật lãi suất vay ngân hàng mới nhất hiện nay 2025

7.5. Nợ phí thường niên có sao không?

Việc chậm hoặc nợ phí thường niên trong thời gian dài có thể gây ra nhiều ảnh hưởng tiêu cực đến khách hàng. Trước hết, ngân hàng có thể áp dụng phí phạt chậm thanh toán, với mức phí được tính theo tháng hoặc năm, dẫn đến tổng số tiền phải trả tăng cao.

Ngoài ra, nếu khoản nợ này kéo dài và không được thanh toán, bạn có thể bị ghi nhận nợ xấu trên hệ thống CIC, ảnh hưởng đến uy tín tín dụng cũng như khả năng vay vốn hoặc mở thẻ mới tại các ngân hàng và tổ chức tín dụng trong tương lai.

>>> Xem thêm: Hướng dẫn 3 cách kiểm tra nợ xấu cá nhân bằng CMND/CCCD nhanh chóng nhất

7.6. Có nên mở thẻ ATM hay không?

Việc có nên mở thẻ ATM hay không phụ thuộc vào nhu cầu sử dụng và thói quen giao dịch của bạn.

Nếu bạn ít dùng thẻ và muốn tránh phí thường niên, có thể chỉ cần mở tài khoản ngân hàng và sử dụng Internet Banking hoặc Mobile Banking để thanh toán hóa đơn, chuyển khoản hay mua sắm online mà không cần dùng thẻ vật lý.

Tuy nhiên, nếu bạn thường xuyên rút tiền mặt hoặc thanh toán trực tiếp tại cửa hàng, thì việc mở thẻ ATM là cần thiết. Khi đó, bạn nên lưu ý:

- Phí thường niên được tính ngay sau khi thẻ phát hành thành công.

- Kể cả khi chưa kích hoạt thẻ, phí vẫn được áp dụng.

- Ngân hàng sẽ trừ phí thường niên trực tiếp từ tài khoản liên kết.

- Với thẻ tín dụng, phí thường niên sẽ được tính vào hạn mức tín dụng hàng tháng.

- Nếu quên hoặc chậm thanh toán phí, thẻ có thể bị tạm khóa cho đến khi bạn hoàn tất nghĩa vụ phí.

>>> Xem thêm: Nên làm thẻ ngân hàng nào? Miễn phí làm thẻ ATM, giao dịch tốt

7.7. Thẻ bị khóa do trễ hạn thanh toán phí có khôi phục được không? Có mất phí không?

Nếu thanh toán phí thường niên trễ hạn và bị khóa thẻ, bạn có thể đến ngân hàng gần nhất để hỗ trợ khôi phục tài khoản. Ngoài ra, bạn sẽ không mất thêm bất cứ phí nào ngoài việc hoàn tất khoản thanh toán trễ trước đó để được chấp nhận khôi phục.

>>> Xem thêm: Tài khoản ngân hàng bị khóa? Hướng dẫn mở khóa chi tiết nhất

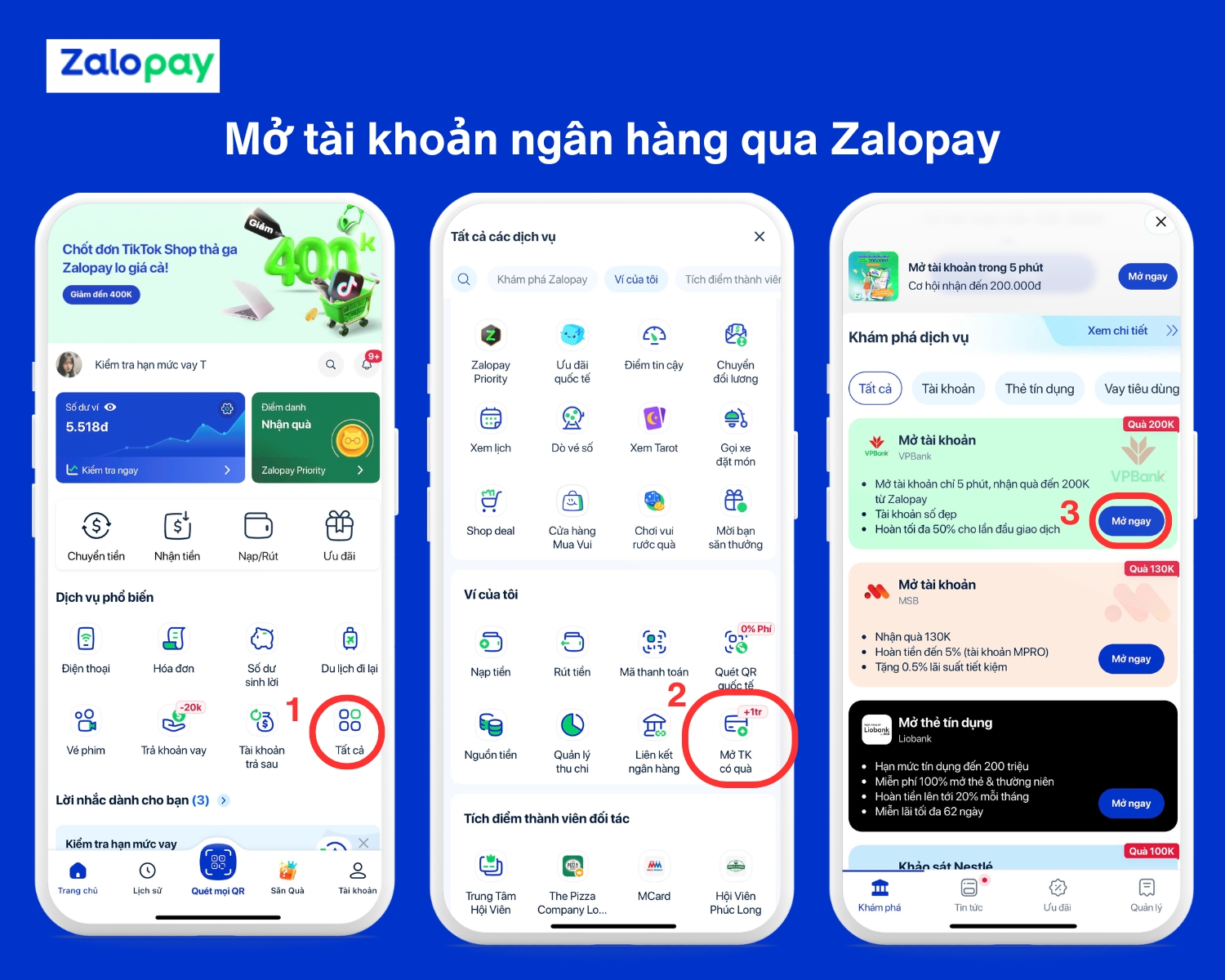

Hiện nay, Zalopay đã liên kết với nhiều ngân hàng uy tín như VPBank, MSB, HDBank, UOB giúp người dùng mở tài khoản ngân hàng một cách nhanh chóng, tiện lợi và an toàn. Cách thực hiện vô cùng đơn giản như sau:

- Bước 1: Mở ứng dụng Zalopay và nhấn vào mục “Tất cả”.

- Bước 2: Ở mục “Ví của tôi”, chọn “Mở TK có quà”.

- Bước 3: Nhấn “Mở ngay” ở ngân hàng mà bạn muốn mở tài khoản.

Bên cạnh thao tác đăng ký đơn giản, khi mở tài khoản ngân hàng qua Zalopay, người dùng còn có cơ hội nhận nhiều ưu đãi hấp dẫn như hoàn tiền cho giao dịch đầu tiên hoặc nhận quà tặng trị giá đến 200.000 VNĐ.

Trên đây là toàn bộ những giải đáp chi tiết cho câu hỏi “Phí thường niên là gì?”, “Tài khoản phí thường niên là gì?” và cũng như cung cấp thêm những thông tin quan trọng có liên quan. Hy vọng bài viết sẽ giúp các bạn hiểu rõ hơn về loại phí này và tự tin sử dụng các dịch vụ của Ngân hàng trong tương lai. Hãy theo dõi Zalopay để biết thêm nhiều thông tin hữu ích khác nhé!

- Chứng quyền là gì? Lợi ích và rủi ro khi đầu tư chứng quyền

- Credit Card là gì? Những lợi ích hấp dẫn của Credit Card bạn nên biết

- Sàn chứng khoán là gì? Top 4 sàn giao dịch chứng khoán uy tín nhất Việt Nam

- Cổ tức là gì? Có nên đầu tư cổ phiếu để nhận cổ tức không?

- Bỏ túi 20 cách tiết kiệm tiền hiệu quả, quản lý tốt chi tiêu cá nhân và gia đình