Rút tiền từ thẻ tín dụng là gì? Biểu phí rút tiền mặt từ thẻ tín dụng mới nhất

Rút tiền mặt từ thẻ tín dụng là gì?

Theo khoản 3 Điều 3 Thông tư 18/2024/TT-NHNN quy định: “Thẻ tín dụng (credit card) là thẻ cho phép chủ thẻ thực hiện giao dịch thẻ trong phạm vi hạn mức tín dụng đã được cấp theo thỏa thuận với tổ chức phát hành thẻ”.

Có thể hiểu rút tiền mặt từ thẻ tín dụng là việc dùng thẻ tín dụng để ứng tiền mặt ngay tại ATM hay qua phòng giao dịch của ngân hàng. Số tiền trong thẻ tín dụng được xem là khoản bạn tạm vay và sẽ thanh toán lại cho ngân hàng sau. Do đó, số tiền bạn rút từ thẻ được tính vào dư nợ tín dụng chứ không phải là giao dịch rút tiền thông thường.

>>> Xem thêm: Hướng dẫn 7 cách thanh toán thẻ tín dụng chi tiết, nhanh chóng

Đối tượng nào có thể sử dụng dịch vụ rút tiền mặt từ thẻ tín dụng?

Không phải bất cứ ai cũng có thể rút tiền mặt từ thẻ tín dụng, bởi dịch vụ này chỉ áp dụng cho chủ thẻ tín dụng hợp pháp. Khi phát sinh nhu cầu cần tiền gấp hoặc muốn giải quyết tình trạng thiếu hụt tài chính tạm thời, chủ thẻ hoàn toàn có thể sử dụng tính năng rút tiền mặt mà ngân hàng cung cấp để linh hoạt hơn trong chi tiêu.

Có nên rút tiền mặt thẻ tín dụng hay không?

Để có thể đưa ra quyết định có nên sử dụng dịch vụ rút tiền từ thẻ tín dụng hay không, bạn cần xem xét những ưu và nhược điểm mà dịch vụ này mang lại.

Ưu điểm

Có thể rút tiền trực tiếp ở bất cứ cây ATM nào

Khi có nhu cầu cần tiền mặt, bạn chỉ cần đến ngay cây ATM gần nhất là đã có thể rút tiền bằng thẻ tín dụng cực kì dễ dàng và tiện lợi. Hơn nữa, hầu hết các cây ATM đều hoạt động 24/7, vì vậy bạn có thể thực hiện giao dịch rút tiền vào bất kỳ thời điểm nào, kể cả ban đêm hay ngày lễ, giúp đáp ứng kịp thời những nhu cầu tài chính đột xuất.

Nhanh chóng vì không cần trải qua các quy trình, thủ tục vay phức tạp

Rút tiền qua thẻ tín dụng cho phép bạn sở hữu khoản tiền một cách nhanh chóng thay vì phải mất thời gian thực hiện các thủ tục cung cấp giấy tờ cho ngân hàng cũng như chờ ngân hàng xét duyệt.

Nhược điểm

Phí rút tiền mặt từ thẻ tín dụng rất cao

Vì chức năng chính của thẻ tín dụng là thanh toán online do đó các ngân hàng sẽ thu phí này rất cao khi bạn rút tiền từ thẻ. Tuỳ vào quy định mỗi ngân hàng sẽ có một mức phí khác nhau.

Không được rút hết hạn mức trong thẻ

Theo quy định hiện hành, tổng hạn mức rút tiền mặt từ thẻ tín dụng được tính theo BIN của thẻ và tối đa chỉ là 100 triệu đồng mỗi tháng, bất kể hạn mức tín dụng thực tế của bạn cao hay thấp.

Lãi suất khi rút tiền từ thẻ tín dụng rất cao

Khi sử dụng thẻ tín dụng để thanh toán, bạn sẽ được miễn lãi trong thời hạn 45 – 55 ngày từ lần phát sinh giao dịch đầu tiên. Nhưng khi rút tiền mặt từ thẻ, bạn sẽ bị tính toàn bộ lãi suất kể từ thời điểm bạn rút tiền cho đến ngày bạn hoàn trả đầy đủ số tiền đó.

Dễ mất khả năng thanh toán dư nợ

Dù bạn chỉ rút một khoản tiền mặt nhỏ nhưng khi tính cả phí rút và lãi suất cho khoản tiền đó thì khoản nợ của bạn sẽ tăng lên khá nhiều. Trong trường hợp bạn không thể thanh toán đúng hạn số tiền đó cho ngân hàng, khoản tiền sẽ nhanh chóng tăng cao và dễ dàng vượt ngoài khả năng thanh toán của bạn.

Những điều cần biết trước khi rút tiền từ thẻ tín dụng

Mặc dù được khuyên là không nên rút tiền mặt từ thẻ tín dụng, nhưng bạn hoàn toàn có thể áp dụng cách làm này trong những trường hợp thực sự cần thiết. Tuy nhiên, hãy lưu ý những điều dưới đây để thực sự làm chủ khi thực hiện thao tác giao dịch này:

Hạn mức rút tiền mặt từ thẻ tín dụng

Căn cứ vào điều 13, Thông tư 18/2024/TT-NHNN của Ngân hàng Nhà nước (có hiệu lực từ ngày 01/01/2025), hạn mức rút tiền thẻ tín dụng được quy định như sau: “Đối với thẻ tín dụng, tổng hạn mức rút tiền mặt tính theo BIN của thẻ tín dụng tối đa là 100 (một trăm) triệu đồng Việt Nam trong 01 tháng.”

Đây là điểm khác so với quy định cũ tại Thông tư 19/2016/TT-NHNN, khi các ngân hàng thường cho phép khách hàng rút tiền mặt thẻ tín dụng từ 50% đến 80% hạn mức tín dụng. Như vậy, từ năm 2025, bất kể hạn mức tín dụng của chủ thẻ cao hay thấp, tổng số tiền rút mặt tối đa trong tháng chỉ được 100 triệu đồng. Quy định mới được áp dụng đồng nhất theo từng BIN thẻ nhằm kiểm soát rủi ro tín dụng chặt chẽ hơn, đồng thời định hướng người dùng khai thác thẻ tín dụng đúng mục đích thanh toán thay vì lạm dụng rút tiền mặt.

>>> Xem thêm: Giải đáp câu hỏi: Thẻ tín dụng có chuyển khoản được không?

Phí rút tiền mặt và cách tính lãi suất

Mỗi ngân hàng sẽ có những quy định về phí rút tiền mặt và lãi suất khác nhau. Trước khi thực hiện rút tiền thẻ tín dụng bạn cần nắm được phí rút tiền và lãi suất tại nơi mình mở thẻ là bao nhiêu. Bởi nếu mơ hồ với số tiền mình nợ cùng các loại phí kèm theo sẽ dẫn đến tình trạng lãi mẹ đẻ lãi con khiến số tiền vượt quá khả năng chi trả của bạn.

Hiện nay, mức phí rút tiền mặt thẻ tín dụng của đa số ngân hàng lên đến 4%/tổng số tiền rút và lãi suất khoảng 20 - 30%/năm (tuỳ theo chính sách của từng ngân hàng ở từng thời điểm). Mức lãi suất này sẽ thật khủng khiếp khi bạn rút số tiền lớn.

Cách tính lãi suất và phí rút tiền mặt từ thẻ tín dụng

Số tiền lãi phải trả cuối kỳ được tính theo công thức sau:

Tiền lãi = Số tiền rút x Lãi suất/365 x Số ngày rút |

Ví dụ, khách hàng có ngày đến hạn thanh toán thẻ tín dụng là 15/8. Vào ngày 25/7, khách hàng rút 10 triệu đồng. Với lãi suất 30%/năm và phí rút tiền mặt là 4%, số tiền phải trả cho ngân hàng sẽ được tính như sau:

- Tiền lãi rút tiền (từ 25/7 đến 15/8, tức 21 ngày) = 10,000,000 x 30%/365 x 21 = 172,603 VND

- Phí rút tiền mặt: 10,000,000 x 4% = 400,000 VND

- Tổng dư nợ phải trả: 10,000,000 + 400,000 + 172,603 = 10,572,603 VND

- Phí rút tiền sẽ được trừ trực tiếp vào số tiền khách hàng rút vào ngày 25/7. Đến ngày 15/8, khách hàng cần trả toàn bộ số tiền gốc cộng lãi.

Biểu phí và lãi suất rút tiền từ thẻ tín dụng mới nhất của một số ngân hàng

Tên ngân hàng | Phí rút tiền (%/tổng số tiền rút) | Lãi suất rút tiền |

Techcombank | 4% (tối thiểu 100.000 VND) | 19,8 - 38,8%/năm |

VIB | 4% (tối thiểu 100.000 VND) | 25 - 31%/năm |

ACB | 4% (tối thiểu 100.000 VND) | 20 - 32%/năm |

TPBank | 4,4% (tối thiểu 110.000 VND) | 28,2%/năm |

VPBank | 4% (tối thiểu 100.000 VND) | 33,48 - 47,88%/năm |

OCB | 4% (tối thiểu 100.000 VND) | 33%/năm |

SHB | 4% (tối thiểu 100.000 VND) | 25,9 - 29,9%/năm |

HDBank | 4% (tối thiểu 100.000 VND) | 24 - 36%/năm |

MSB | 4% (tối thiểu 50.000 VND) | 42 - 45%/năm |

SeABank | 4,4% (tối thiểu 110.000 VND) | 30 - 34%/năm |

Cake by VPBank | 4% (tối thiểu 100.000 VNĐ) | 47%/năm |

Biểu phí trên chỉ mang tính chất tham khảo, có thể thay đổi tùy theo Ngân hàng

Lưu ý(*):

Mức phí 4% tối thiểu 100.000đ được hiểu như sau: Nếu như bạn rút 1 triệu đồng từ thẻ tín dụng, mức phí phải trả cho ngân hàng là 4% = 40.000đ. Nhưng mức tối thiểu ngân hàng quy định là 100.000đ vì vậy bạn sẽ phải mất 100.000đ phí thì mới có thể rút được 1 triệu đồng thay vì 40.000đ theo công thức. Tương tự đối với các mức phí khác.

>>> Xem thêm: Thẻ tín dụng trả sau là gì? Làm thẻ tiêu trước trả sau nhanh chóng nhất

Cách rút tiền từ thẻ tín dụng

Hiện nay có 2 cách chính thống để bạn có thể rút tiền từ thẻ tín dụng đó là rút trực tiếp qua cây ATM và rút tại phòng giao dịch của ngân hàng cấp thẻ. Cụ thể:

Rút tiền qua cây ATM

Các thao tác rút tiền bằng thẻ tín dụng cũng tương tự như các loại thẻ khác khi rút ở ATM, bao gồm các bước sau:

- Bước 1: Đến điểm đặt cây ATM gần nhất.

- Bước 2: Cho thẻ vào máy ATM và nhập mã PIN.

- Bước 3: Ấn chọn số tiền mà bạn muốn rút.

- Bước 4: Nhận tiền, biên lai giao dịch và nhận lại thẻ.

Rút tiền mặt từ thẻ tín dụng tại phòng giao dịch của Ngân hàng cấp thẻ

Để rút tiền mặt thẻ tín dụng tại phòng giao dịch, bạn có thể thực hiện theo các bước sau:

- Bước 1: Đến phòng giao dịch/chi nhánh ngân hàng phát hành thẻ và lấy số thứ tự.

- Bước 2: Gặp giao dịch viên và yêu cầu rút tiền mặt từ thẻ tín dụng.

- Bước 3: Cung cấp giấy tờ (CCCD) và thực hiện các thủ tục theo hướng dẫn của giao dịch viên.

- Bước 4: Hoàn tất thủ tục và nhận tiền mặt.

Bên cạnh đó, bạn cần cẩn thận với dịch vụ giúp rút tiền mặt từ thẻ tín dụng. Theo đó, sẽ có một số đơn vị thực hiện giao dịch khống từ thẻ tín dụng của bạn và đưa cho bạn số tiền mặt tương ứng sau khi đã trừ phí dịch vụ. Đây là một hành vi phạm pháp, thậm chí mức phạt cho hành vi này lên đến 150 triệu đồng. Do đó, bạn nên tìm hiểu và tránh tham gia vào những dịch vụ phạm pháp này.

>>> Xem thêm: Thẻ đen (Black Card) là gì? Đặc quyền tuyệt đối khi sở hữu thẻ tín dụng đen

Các giải pháp thay thế việc rút tiền mặt từ thẻ tín dụng

Có thể thấy dịch vụ rút tiền mặt bằng thẻ tín dụng mang lại nhiều lợi ích, đặc biệt trong trường hợp bạn có nhu cầu cần tiền mặt khẩn cấp. Thế nhưng, hình thức này cũng có rất nhiều rủi ro đi kèm như phí rút và lãi suất cao cũng như có thể dẫn đến nợ chồng nợ nếu bạn không đảm bảo có thể trả lãi đúng hạn. Dưới đây là 6 giải pháp khác để thay thế cách rút tiền mặt từ thẻ tín dụng mà bạn có thể tham khảo:

Sử dụng quỹ dự phòng

Trước khi thực hiện những khoản chi tiêu lớn hoặc đầu tư, bạn nên xây dựng quỹ dự phòng để ứng phó với các tình huống khẩn cấp. Quỹ lý tưởng nên đủ trang trải chi phí sinh hoạt trong 3 tháng. Một cách đơn giản để thực hiện là thiết lập chế độ trích tự động một phần nhỏ từ thu nhập hàng tháng chuyển vào tài khoản tiết kiệm.

Tận dụng tính năng chi tiêu trước, trả tiền sau của thẻ tín dụng

Thẻ tín dụng cho phép bạn mua sắm trước và thanh toán sau, giúp giữ lại tiền mặt để sử dụng trong trường hợp cần thiết. Để tránh phát sinh lãi suất, hãy đảm bảo thanh toán đầy đủ dư nợ trước ngày đến hạn. Nhiều thẻ tín dụng còn cung cấp thời gian miễn lãi lên đến 45–55 ngày, giúp bạn quản lý dòng tiền hiệu quả hơn.

>>> Xem thêm: Tài khoản thu phí thường niên là gì? Bật mí 5 mẹo giảm phí thường niên tốt nhất

Tham gia chương trình trả góp bằng thẻ tín dụng

Các chương trình trả góp qua thẻ tín dụng cho phép chia nhỏ khoản chi thành nhiều tháng thanh toán, với các kỳ hạn linh hoạt. Nhiều cửa hàng, đối tác còn hỗ trợ trả góp với lãi suất 0%, giúp giảm áp lực tài chính khi mua sắm những sản phẩm có giá trị lớn.

Rút tiền gửi tiết kiệm trước hạn

Trong trường hợp cần tiền gấp, bạn có thể lựa chọn rút tiền gửi tiết kiệm trước hạn. Tuy nhiên, số tiền rút ra sẽ chỉ được tính theo lãi suất không kỳ hạn, thường thấp hơn nhiều so với lãi suất ban đầu. Dù không phải là phương án tối ưu, nhưng mức chi phí này vẫn có thể thấp hơn so với việc rút tiền mặt từ thẻ tín dụng. Vì vậy, bạn nên so sánh kỹ để tìm ra cách sử dụng tài chính hợp lý nhất.

Để linh hoạt và tiện lợi hơn, bạn có thể gửi tiết kiệm online qua Zalopay với nhiều ưu điểm nổi bật:

- Lãi suất hấp dẫn lên đến 6%/năm.

- Linh hoạt rút tiền: người dùng được phép rút một phần gốc khi cần mà phần tiền còn lại vẫn được hưởng lãi suất không kỳ hạn theo quy định của ngân hàng.

- Đảm bảo an toàn và bảo mật bởi Nhà nước.

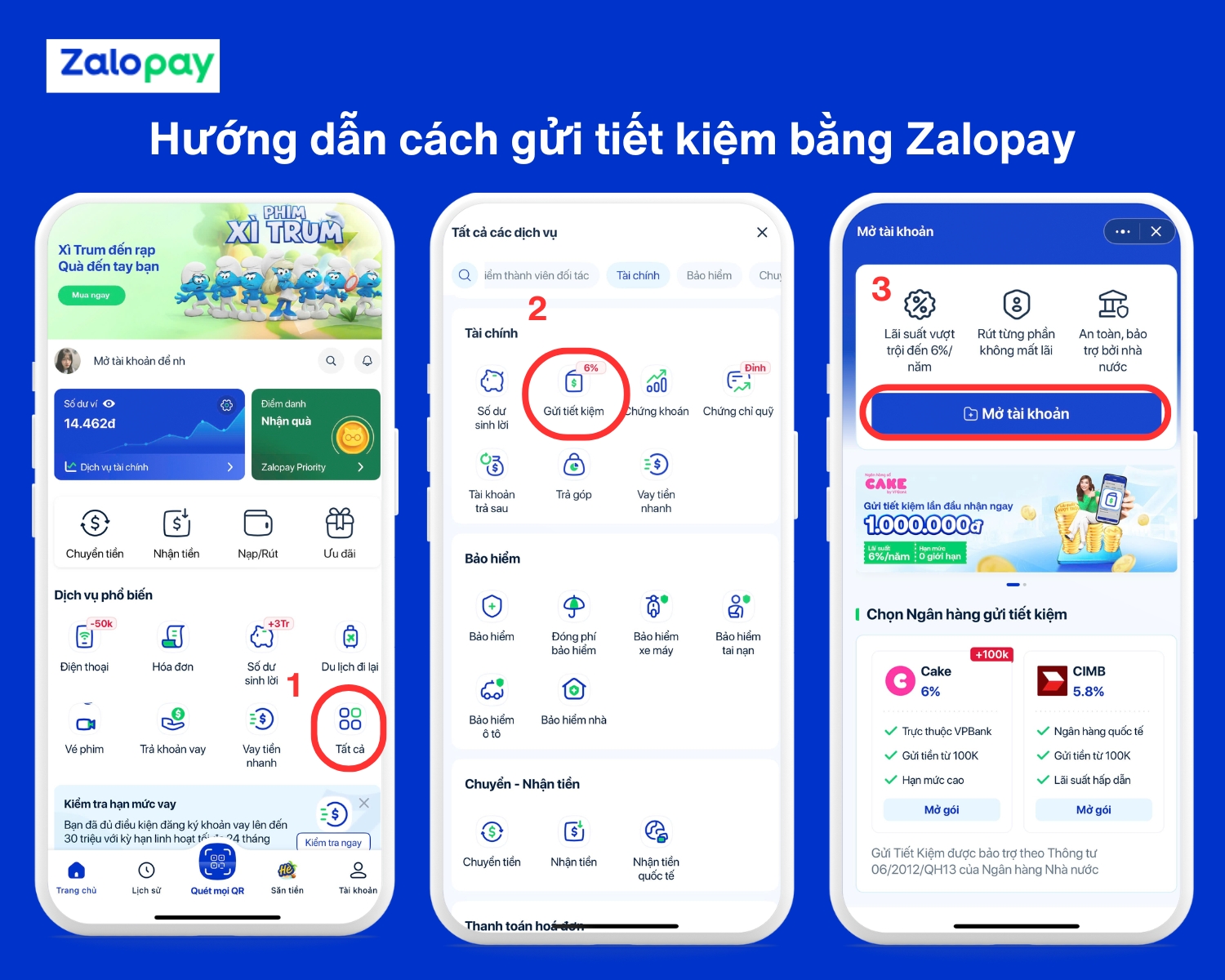

Cách gửi tiết kiệm online thông qua Zalopay:

- Bước 1: Mở ứng dụng Zalopay và vào mục “Tất cả”.

- Bước 2: Ở mục “Tài chính”, chọn “Gửi tiết kiệm”.

- Bước 3: Chọn “Mở tài khoản”.

- Bước 4: Bổ sung thông tin chi tiết và chọn "Xác nhận đăng ký".

- Bước 5: Đọc kỹ hợp đồng, ký tên và chọn "Ký hợp đồng".

- Bước 6: Nhập mã OTP gửi qua số điện thoại đăng ký Zalopay.

- Bước 7: Chờ Ngân hàng phê duyệt hồ sơ đăng ký.

- Bước 8: Hoàn thành đăng ký.

Vay thấu chi

Vay thấu chi là hình thức cho phép bạn chi tiêu vượt số dư hiện có trong tài khoản thanh toán, với hạn mức được ngân hàng cấp trước. Lãi suất vay thấu chi thường thấp hơn so với lãi suất rút tiền mặt từ thẻ tín dụng, vì vậy đây là một lựa chọn phù hợp để đáp ứng nhu cầu vay ngắn hạn hoặc chi tiêu đột xuất mà không cần sử dụng thẻ tín dụng.

>>> Xem thêm: Tài khoản trả sau có chuyển tiền được không? Cách rút tiền về ngân hàng

Vay tiêu dùng cá nhân

Vay tiêu dùng cá nhân là khoản vay không cần tài sản thế chấp, thường có hạn mức vay khá cao và kỳ hạn linh hoạt từ 12 đến 48 tháng. Ngân hàng sẽ xét duyệt dựa trên uy tín tín dụng và khả năng tài chính của bạn, đồng thời đưa ra điều kiện trả nợ cụ thể. Đây là giải pháp giúp bạn dễ dàng cân đối chi phí cho các nhu cầu như mua sắm, học tập, du lịch hoặc sửa chữa nhà cửa.

>>> Xem thêm: Vay nhanh 15 triệu chỉ cần CCCD/CMND giải ngân nhanh chóng

Trên đây là những thông tin liên quan đến rút tiền từ thẻ tín dụng mà bạn cần biết. Zalopay hy vọng rằng với những thông tin trên sẽ giúp bạn đưa ra được quyết định có nên rút tiền từ thẻ tín dụng hay không. Ngoài ra, để quản lý tài chính an toàn và hiệu quả hơn, bạn hãy gửi tiết kiệm trực tuyến qua Zalopay để vừa hưởng lãi suất hấp dẫn vừa đảm bảo tính linh hoạt trong sử dụng.

- Ưu đãi đến 50.000đ khi thanh toán tự động Home Credit bằng Zalopay

- Top 10 ngân hàng cho vay tín chấp lãi suất tốt giải ngân nhanh

- Hướng dẫn 3 cách kiểm tra nợ xấu cá nhân bằng CMND/CCCD nhanh chóng nhất

- Top 12 app vay tiền nhanh online uy tín nhất, lãi suất ưu đãi 2025

- Thẻ Visa là gì? Phân loại, chức năng và cách sử dụng thẻ