Thẻ Visa là gì? Phân loại, chức năng và cách sử dụng thẻ

Thẻ VISA là một loại thẻ thanh toán quốc tế, được cấp bởi các ngân hàng có liên kết với tổ chức VISA International Service Association. Đây là công ty đa quốc gia có trụ sở chính tại Mỹ, chuyên cung cấp dịch vụ thanh toán toàn cầu.

Thẻ VISA giúp người dùng có thể thanh toán tiền ở nước ngoài bằng thẻ phát hành bởi ngân hàng nội địa, miễn là đơn vị thanh toán chấp nhận thẻ VISA. Bên cạnh đó, người dùng cũng có thể thực hiện các thao tác như rút tiền mặt, gửi tiết kiệm, chuyển khoản,... với thẻ VISA giống như các loại thẻ thông thường khác.

Xem thêm:

- Thẻ JCB là gì? Điều kiện mở thẻ tín dụng JCB tại các ngân hàng

- 5 cách rút tiền không cần thẻ ATM nhanh chóng, đơn giản

- Bao nhiêu tuổi được làm thẻ ngân hàng? Quy định luật 2024

Dưới đây là phân biệt giữa ba loại thẻ Visa: Visa Debit, Visa Credit và Visa Prepaid, dựa trên các tiêu chí như liên kết với tài khoản thanh toán, đặc điểm, chức năng và hạn mức giao dịch thẻ.

Tiêu chí | Visa Debit (Thẻ thanh toán quốc tế) | Visa Credit (Thẻ tín dụng quốc tế) | Visa Prepaid (Thẻ Visa trả trước) |

Liên kết với tài khoản thanh toán | Có kết nối với tài khoản ngân hàng | Không liên kết với tài khoản | Không liên kết với tài khoản |

Đặc điểm | Người dùng cần có tiền trong tài khoản/thẻ mới sử dụng được. Hạn mức chi tiêu tối đa bằng số dư hiện có sau khi trừ phí dịch vụ (nếu có). | Ngân hàng cấp sẵn một khoản tín dụng để chi tiêu. Chủ thẻ phải hoàn trả đúng hạn, thường trong vòng 45 – 55 ngày. | Người dùng nạp tiền trước để dùng. Hạn mức sử dụng tối đa bằng số tiền đã nạp sau khi trừ phí (nếu phát sinh). |

Chức năng | - Thanh toán trả trước tại POS và online. - Rút tiền mặt tại ATM hoặc tại quầy giao dịch. | - Chi tiêu trước, thanh toán sau tại POS và online. - Rút tiền mặt tại ATM hoặc quầy giao dịch. - Trả góp với nhiều kỳ hạn, có chương trình lãi suất 0%. - Hỗ trợ thanh toán trả trước qua POS và online. | - Thanh toán trả trước qua POS và online. |

Hạn mức giao dịch thẻ | Hạn mức phụ thuộc vào số tiền đã nạp vào thẻ. | Hạn mức tối đa dựa trên hạn mức tín dụng được ngân hàng phê duyệt ban đầu. | Hạn mức chi tiêu tối đa bằng số tiền nạp vào thẻ. |

Có thể thấy, mỗi loại thẻ VISA đều mang đến những lợi ích riêng, phục vụ cho từng nhu cầu tài chính khác nhau. VISA Debit phù hợp với người muốn chi tiêu trong phạm vi số dư sẵn có, giúp kiểm soát tài chính an toàn và minh bạch. VISA Credit lại mang đến sự linh hoạt khi cho phép “mua trước, trả sau”, đồng thời có thêm nhiều ưu đãi như trả góp hoặc miễn lãi trong một khoảng thời gian nhất định – thích hợp cho những ai cần xoay vòng vốn hoặc chi tiêu lớn. Trong khi đó, VISA Prepaid là lựa chọn đơn giản và tiện lợi, không cần liên kết tài khoản ngân hàng, dễ dàng mở thẻ, phù hợp với mua sắm trực tuyến hoặc làm quà tặng.

Xem thêm:

- Thẻ ghi nợ quốc tế là gì? Điều kiện, cách mở thẻ và sử dụng

- Lãi suất thả nổi là gì? Ưu, nhược điểm và cách tính

- Lãi suất chiết khấu là gì? Công thức tính và các nhân tố ảnh hưởng

Ưu điểm

- An toàn cao với nhiều lớp bảo mật: Công nghệ chip EMV, xác thực CVV hay 3D Secure giúp giảm rủi ro gian lận.

- Tiện lợi: Thanh toán nhanh, mua sắm quốc tế, nhiều ưu đãi.

- Quản lý tài chính cá nhân hiệu quả: Theo dõi chi tiêu, lập kế hoạch tiết kiệm, thanh toán trả góp, nâng cao điểm tín dụng.

- An tâm du lịch: Thanh toán quốc tế, rút tiền mặt, hỗ trợ 24/7, bảo hiểm du lịch.

- Dễ sử dụng: Thao tác đơn giản, chấp nhận rộng rãi, nhiều loại thẻ, dịch vụ khách hàng chuyên nghiệp.

- Thanh toán quốc tế tiện lợi: Thẻ Visa được chấp nhận tại hàng triệu điểm trên toàn cầu, rất thuận tiện khi du lịch hoặc mua hàng online ở nước ngoài.

- Sao kê và quản lý giao dịch nhanh chóng: Các ngân hàng thường gửi sao kê chi tiết qua email hoặc app, giúp dễ theo dõi và kiểm soát chi tiêu.

- Ưu đãi hấp dẫn: Một số ngân hàng cung cấp ưu đãi như hoàn tiền, miễn phí thường niên năm đầu, trả góp 0%

Hạn chế

- Phí giao dịch: Mức phí đa dạng, thay đổi tùy ngân hàng và loại thẻ. Cùng đó, phí cao hơn so với thẻ nội địa (ví dụ: phí thường niên cao gấp 10 lần).

- Phí rút tiền và chuyển đổi ngoại tệ cao: Thường dao động từ 1–4% giá trị giao dịch, cộng thêm phí rút tiền ATM quốc tế vài chục đến vài trăm nghìn đồng tùy ngân hàng.

- Phí thường niên khác biệt lớn: Có loại rất cao (thẻ tín dụng cao cấp), có loại miễn phí năm đầu (như Visa Prepaid hay các chương trình ưu đãi).

- Điều kiện mở thẻ tín dụng khá khắt khe: Cần chứng minh thu nhập, hợp đồng lao động, sao kê lương... khó hơn nhiều so với thẻ Debit hay Prepaid.

- Rủi ro:

- Gian lận giao dịch, đặc biệt khi thanh toán online hoặc tại máy ATM/POS không uy tín.

- Mất thẻ gây bất tiện và tiềm ẩn nguy cơ mất tiền.

- Chi tiêu quá mức do sự tiện lợi của thẻ.

- Lãi suất cao nếu không thanh toán đầy đủ số dư thẻ.

Xem thêm:

- Hướng dẫn thanh toán bằng cách chuyển tiền online khi mua sắm trực tuyến

- Hướng dẫn cách làm thẻ ATM đơn giản nhận nhiều ưu đãi hấp dẫn

- Cách mở tài khoản ngân hàng online miễn phí chỉ trong 3 phút

Để đảm bảo an toàn và sử dụng thẻ Visa hiệu quả, bạn cần nắm rõ những thông tin quan trọng sau:

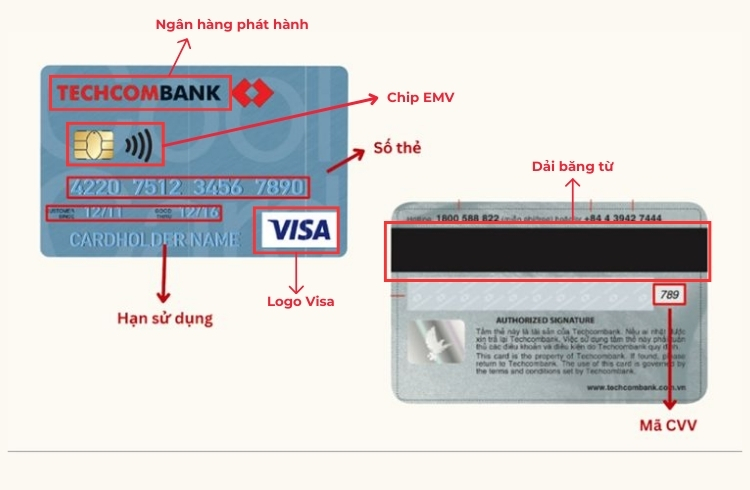

Số thẻ Visa:

- Dãy 16 hoặc 19 chữ số in trên mặt trước thẻ.

- Là thông tin quan trọng để xác định thẻ của bạn.

- Lưu ý ghi nhớ hoặc lưu trữ cẩn thận.

Tên chủ thẻ (Cardholder Name):

- Được in trên mặt trước thẻ.

- Cần khớp với tên đăng ký tài khoản để giao dịch hợp lệ.

- Một số thẻ Prepaid/Virtual có thể không in tên nhưng vẫn dùng được.

Mã bảo mật (CVV/CVC):

- Dãy 3 chữ số in ở mặt sau thẻ.

- Sử dụng để xác minh giao dịch thanh toán trực tuyến.

- Cực kỳ quan trọng, cần giữ bí mật và không chia sẻ với bất kỳ ai.

- Nên che lại bằng tem hoặc ghi nhớ rồi che đi.

Mã PIN (Personal Identification Number):

- Là mật khẩu do người dùng đặt để rút tiền hoặc thanh toán tại POS.

- Không được nhầm với CVV.

- Nên đổi PIN ngay sau khi nhận thẻ để tăng bảo mật.

Số token thẻ Visa (Mã OTP):

- Mã OTP được gửi đến số điện thoại của bạn để xác nhận giao dịch.

- Chỉ sử dụng được 1 lần duy nhất trong thời gian ngắn.

- Nhập mã OTP chính xác để hoàn tất giao dịch.

Hạn sử dụng thẻ:

- Tháng và năm được ghi ở mặt trước thẻ.

- Cần chú ý để tránh thẻ hết hạn và không thể sử dụng.

- Nên theo dõi và gia hạn thẻ trước khi hết hạn.

Ngân hàng phát hành & logo Visa:

- Logo Visa khẳng định thẻ được chấp nhận toàn cầu.

- Thông tin ngân hàng giúp bạn liên hệ ngay khi có sự cố.

Dải băng từ (magnetic stripe) & chip EMV:

- Dải từ và chip EMV lưu trữ thông tin giao dịch.

- Chip EMV hiện nay an toàn hơn, giảm rủi ro sao chép.

Lưu ý: Từ ngày 1/7/2025, Ngân hàng Nhà nước Việt Nam chính thức ngừng chấp nhận mọi giao dịch từ thẻ sử dụng công nghệ từ, bao gồm cả thẻ chỉ có dải từ và thẻ kết hợp chip + từ. Bạn nên chủ động chuyển sang thẻ chip (EMV) trước thời điểm này để tránh gián đoạn trong việc rút tiền, thanh toán tại ATM, giao dịch POS hoặc thực hiện chuyển khoản

Xem thêm:

- Cách thanh toán tiền điện bằng thẻ VISA phổ biến nhất hiện nay

- Thẻ ghi nợ quốc tế là gì? Điều kiện, cách mở thẻ và sử dụng

- Thẻ ghi nợ nội địa là gì? So sánh với thẻ ghi nợ quốc tế

Điều kiện chung

- Là công dân Việt Nam hoặc người nước ngoài đang sinh sống hợp pháp tại Việt Nam.

- Đủ 18 tuổi trở lên (đối với thẻ Visa Credit); đủ 15 tuổi trở lên (đối với thẻ Visa Debit và Visa PrePaid).

- Có đầy đủ năng lực hành vi dân sự theo quy định của pháp luật Việt Nam.

Điều kiện từng loại thẻ

Visa Credit (Thẻ tín dụng quốc tế)

- Cần chứng minh thu nhập ổn định (thường từ 4–5 triệu VNĐ/tháng trở lên, tùy ngân hàng).

- Một số ngân hàng yêu cầu hợp đồng lao động, sao kê lương 3–6 tháng hoặc giấy tờ sở hữu tài sản để xét hạn mức tín dụng.

Visa Debit (Thẻ thanh toán quốc tế)

- Phải có (hoặc đồng thời mở) tài khoản thanh toán tại ngân hàng phát hành thẻ.

Visa Prepaid (Thẻ Visa trả trước)

- Hầu hết ngân hàng không yêu cầu chứng minh thu nhập hoặc mở tài khoản, chỉ cần CMND/CCCD là có thể đăng ký.

Điều kiện khác:

- Hồ sơ cá nhân hợp lệ: CMND/CCCD/hộ chiếu còn hiệu lực.

- Với người nước ngoài: thường yêu cầu hộ chiếu và giấy tờ cư trú hợp pháp tại Việt Nam từ 12 tháng trở lên.

2 cách đăng ký thẻ Visa

Hiện nay, để đáp ứng nhu cầu đa dạng của khách hàng, các ngân hàng đều cung cấp 2 hình thức đăng ký thẻ Visa tiện lợi:

Đăng ký online

- Bước 1: Tải ứng dụng ngân hàng và đăng ký tài khoản (nếu chưa có).

- Bước 2: Chọn mục "Mở thẻ" và chọn loại thẻ Visa phù hợp.

- Bước 3: Điền đầy đủ thông tin cá nhân theo hướng dẫn.

- Bước 4: Chụp ảnh CMND/CCCD và ảnh selfie theo yêu cầu.

- Bước 5: Xác nhận thông tin và hoàn tất đăng ký.

Đăng ký tại quầy

- Bước 1: Mang theo CMND/CCCD đến chi nhánh ngân hàng.

- Bước 2: Điền form yêu cầu mở thẻ Visa do nhân viên cung cấp.

- Bước 3: Xác nhận thông tin và hoàn tất thủ tục.

- Bước 4: Nhận thẻ sau khi hoàn tất quy trình theo quy định của ngân hàng.

Xem thêm:

- Cách làm thẻ VISA nhanh chóng: Điều kiện, hồ sơ, hướng dẫn đăng ký

- Credit (Tín dụng) là gì? Các hình thức và đặc điểm của tín dụng

- Lãi suất ngân hàng nào cao nhất tháng 08/2025

Thanh toán tại cửa hàng

Để thanh toán trực tiếp bằng thẻ VISA, cửa hàng cần có máy quẹt thẻ POS. Các nhân viên sẽ quét dải từ tính phía mặt sau thẻ để kết nối. Trong phần lớn các trường hợp, người dùng cần nhập mã pin xác nhận để hoàn tất quá trình thanh toán của mình.

Thanh toán không tiếp xúc (contactless/NFC)

- Hiện nay hầu hết thẻ VISA mới có chip và tính năng tap-to-pay.

- Người dùng chỉ cần chạm nhẹ thẻ lên máy POS có logo contactless, không cần nhập PIN cho giao dịch nhỏ.

Thanh toán online

Người dùng có thể dễ dàng thanh toán trực tuyến bằng thẻ VISA ở cả phạm vi trong nước và quốc tế. Bạn chỉ cần cung cấp các thông tin theo yêu cầu như họ tên, số thẻ, mã CVV, ngày hết hạn,... để nhận được mã bảo mật về điện thoại. Nhập mã bảo mật thành công là bạn đã hoàn tất quá trình thanh toán một cách nhanh chóng, dễ dàng.

Xem thêm:

- Bật mí 6 cách thanh toán dư nợ thẻ tín dụng dễ dàng nhất

- Nên làm thẻ ngân hàng nào? Miễn phí làm thẻ ATM, giao dịch tốt

- Thẻ tín dụng là gì? Chức năng thẻ tín dụng và cách sử dụng chi tiết A - Z

Thanh toán quốc tế

- Khi du lịch, bạn có thể thanh toán tại hàng triệu điểm chấp nhận VISA toàn cầu.

- Tỷ giá sẽ được tính theo ngân hàng phát hành và có thể có phí chuyển đổi ngoại tệ.

Rút tiền mặt tại máy ATM

Người dùng có thể rút tiền mặt từ thẻ VISA bằng các cây ATM có biểu tượng hỗ trợ thanh toán quốc tế VISA/PLUS. Tuy nhiên, chi phí rút tiền từ các loại thẻ này sẽ được tính theo biểu phí do nhà phát hành thẻ quy định.

>>> Tham khảo thêm:

- Rút tiền từ thẻ tín dụng là gì? Biểu phí rút tiền mặt từ thẻ tín dụng mới nhất

- Cách rút tiền bằng mã QR không cần thẻ nhanh chóng, tiện lợi

- Ngân hàng số là gì? Top ngân hàng số và lưu ý sử dụng

- Bảo mật thông tin thẻ: Tuyệt đối không chia sẻ thông tin thẻ cho bất kỳ ai, cẩn thận khi nhập trên web, sử dụng mã bảo mật khi thanh toán online, luôn sử dụng mã bảo mật (CVV/CVC, OTP) khi thanh toán online.

- Kiểm tra hạn sử dụng thẻ: Đảm bảo thẻ còn hiệu lực trước khi sử dụng.

- Theo dõi sao kê giao dịch: Thường xuyên kiểm tra sao kê, Pphát hiện giao dịch bất thường và báo cáo ngân hàng ngay nếu nghi ngờ.

- Lưu ý về phí và lãi suất: Tìm hiểu kỹ phí thường niên, phí rút tiền mặt, phí chuyển đổi ngoại tệ; với thẻ tín dụng, cần thanh toán đúng hạn để tránh lãi suất cao.

- Giữ thẻ an toàn: Không để thẻ ngoài tầm mắt khi thanh toán, báo ngay cho ngân hàng khi mất thẻ để được khóa thẻ kịp thời.

- Giao dịch quốc tế: Kiểm tra và kích hoạt tính năng chi tiêu quốc tế hoặc online khi cần thiết, tắt khi không dùng để tăng bảo mật.

- Thanh toán công nghệ mới: Khi dùng thẻ chip EMV hoặc thanh toán không tiếp xúc (contactless), chú ý không để thẻ gần thiết bị đọc thẻ ngoài ý muốn.

- Theo dõi ưu đãi: Cập nhật các chương trình hoàn tiền, giảm giá, hoặc tích điểm của ngân hàng phát hành thẻ để tận dụng lợi ích.

>>> Tham khảo thêm:

- Sao kê ngân hàng là gì? Thủ tục, cách sao kê ngân hàng

- Smart OTP là gì? Cách kích hoạt, sử dụng và một số lưu ý

- Thẻ Napas là gì? Ưu điểm, sự khác biệt so với các loại thẻ khác

Thẻ Visa có mất phí hàng tháng không?

Chi phí thẻ Visa sẽ phụ thuộc vào loại thẻ và chính sách riêng của từng công ty phát hành. Các chi phí này có thể phát sinh theo tháng, theo năm hoặc theo từng lần giao dịch. Thường bao gồm các phí như

- Phí thường niên: Đây là loại phí mà chủ thẻ phải đóng cho ngân hàng theo năm nhằm duy trì hoạt động cũng như các tính năng khác của thẻ. Tùy theo loại thẻ mà phí thường niên có thể giao động từ 100.000 đồng - 500.000 đồng.

- Phí chuyển đổi ngoại tệ: Đây là chi phí phát sinh khi người dùng thanh toán bằng tiền nước ngoài.

- Phí phát hành thẻ: Mỗi ngân hàng sẽ quy định phí phát hành thẻ VISA khác nhau, thường giao động từ 50.000 đồng - 100.000 đồng.

- Phí rút tiền mặt qua ATM: Đây là chi phí phát sinh khi người dùng rút tiền mặt từ thẻ VISA, có thể mất từ 1 - 3% giá trị số tiền được rút.

- Phí thanh toán chậm: Thường áp dụng cho thẻ VISA Credit, đây là mức phí thu khi khách hàng hoàn trả nợ trễ hạn quy định.

Nên làm thẻ Visa ngân hàng nào?

Hiện nay, hầu hết các ngân hàng ở Việt Nam đều phát hành thẻ Visa để phục vụ nhu cầu người dùng. Mỗi đơn vị sẽ có chính sách và quy định riêng cho từng loại thẻ.

Tốt hơn hết, bạn nên chọn các ngân hàng uy tín trên thị trường. Bên cạnh đó việc tìm hiểu, so sánh, cân nhắc ưu nhược điểm trong quy định của các ngân hàng cũng là yếu tố quan trọng để đưa ra lựa chọn phù hợp.

Nợ xấu có làm thẻ Visa được không?

- Có thể làm thẻ Visa Debit/Prepaid: Nợ xấu vẫn được làm thẻ ghi nợ và thẻ thanh toán trước.

- Không thể làm thẻ tín dụng Visa: Cần thanh toán hết nợ cũ và xóa thông tin nợ xấu mới làm được thẻ tín dụng.

>>> Xem thêm:

- Hướng dẫn 3 cách kiểm tra nợ xấu cá nhân bằng CMND/CCCD nhanh chóng nhất

- Nợ quá hạn là gì? Quy trình xử lý nợ quá hạn bạn cần biết

- CIC là gì? Hướng dẫn cách xóa nợ xấu trên CIC

Thanh toán online bằng thẻ Visa có mất phí không?

- Miễn phí nội địa: Không mất phí khi thanh toán online trong nước.

- Phí quốc tế: Phí chuyển đổi ngoại tệ 2-4%, một số ngân hàng có phí thấp hơn (1.1%).

Thẻ Visa có cần mật khẩu không?

Có cần mật khẩu để bảo mật và bạn phải nhập mật khẩu (mã PIN) khi thực hiện giao dịch tại ATM. Và nhớ giữ bí mật mã PIN, không chia sẻ cho bất kỳ ai.

Thẻ Visa nên làm ở đâu, dùng loại nào mới tốt?

Để chọn thẻ Visa phù hợp, bạn cần xem xét nhu cầu và lối sống của mình. Sau đó, so sánh tính năng và ưu đãi của từng loại thẻ để chọn thẻ có nhiều ưu đãi hấp dẫn. Cuối cùng, hãy chọn ngân hàng có nhiều điểm giao dịch và hỗ trợ tốt tại vị trí bạn sinh sống.

Thẻ Visa và thẻ Mastercard khác nhau ở điểm nào?

Thẻ Visa và Mastercard được quản lý bởi hai tổ chức quốc tế khác nhau: Visa International Service Association và MasterCard Worldwide.

Cả hai loại thẻ này đều có đầy đủ hình thức như thẻ ghi nợ (debit) và thẻ tín dụng (credit). Tuy nhiên, bản thân Visa và Mastercard không trực tiếp phát hành thẻ. Thay vào đó, họ hợp tác với các ngân hàng để đưa thẻ ra thị trường. Mỗi ngân hàng phát hành sẽ quy định chính sách ưu đãi, quyền lợi và dịch vụ đi kèm riêng cho khách hàng sử dụng thẻ.

Làm thế nào để đăng ký thẻ VISA online

Mỗi ngân hàng sẽ có quy trình mở thẻ VISA online khác nhau, thường được thực hiện thông qua website hoặc ứng dụng của ngân hàng đó. Người dùng cần cung cấp thông tin và giấy tờ theo yêu cầu. Sau đó, nhân viên sẽ ghi nhận hồ sơ của bạn và liên lạc lại để xác thực thông tin. Sau khi đáp ứng toàn bộ quá trình đối chiếu và thẩm định, việc mở thẻ của bạn sẽ thành công.

>>> Tham khảo thêm:

- Hướng dẫn làm thẻ VISA online đơn giản, nhanh chóng trong vài phút

- 5 cách mở thẻ tín dụng online cực nhanh, không chứng minh thu nhập

- Tài khoản ngân hàng bị khóa? Hướng dẫn mở khóa chi tiết nhất

Hy vọng rằng, những thông tin hữu ích mà Zalopay cung cấp đã giúp bạn hiểu rõ về thẻ VISA và lựa chọn được loại thẻ phù hợp cho mình. Đây là hình thức thanh toán tiện lợi, nhanh chóng, rất phù hợp với cuộc sống hiện đại ngày nay.

- Số điện thoại Zalopay là Số tài khoản trên ứng dụng ngân hàng: Mở rộng kết nối, khẳng định vị thế trong hệ sinh thái thanh toán số

- Tặng 10.000 Xu cho lần đầu trải nghiệm tính năng nhận tiền từ ngân hàng qua số điện thoại Zalopay (Số tài khoản)

- Ưu đãi đến 50.000đ khi thanh toán tự động Home Credit bằng Zalopay

- 7 cách nạp PUBG Mobile, nạp UC nhanh chóng, an toàn trên VNGGames Shop

- Top 15+ phim phiêu lưu thám hiểm hay và đặc sắc nhất mọi thời đại