Quy tắc 6 chiếc lọ - Bí quyết quản lý tài chính thông minh

Quy tắc 6 chiếc lọ (JARS Money Management System) là bộ quy tắc được sáng tạo bởi Harv Eker và được áp dụng theo nguyên tắc phân chia thu nhập mỗi tháng (tiền lương hoặc bất kì khoản thu nào) thành 6 chiếc lọ dùng cho việc những mục đích khác nhau. 6 chiếc lọ sẽ có tỷ lệ phần trăm theo thứ tự 55/10/10/10/10/5 và được tính dựa trên thu nhập thực tế hàng tháng.

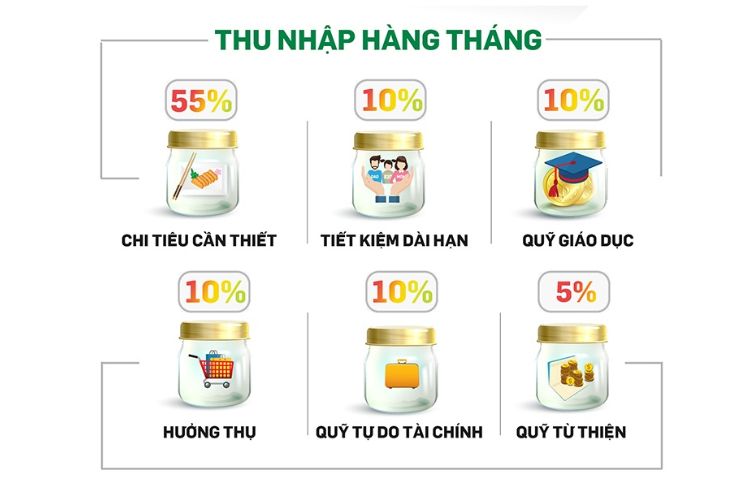

- Lọ nhu cầu thiết yếu (55%): Chi phí cố định như tiền điện, internet, thuê nhà,…

- Lọ tiết kiệm dài hạn (10%): Tiết kiệm, dựng quỹ dự phòng.

- Lọ tự do tài chính (10%): Đầu tư để tăng thu nhập cá nhân.

- Lọ giáo dục (10%): Phục vụ việc học thêm và phát triển bản thân.

- Lọ hưởng thụ (10%): Du lịch, xem phim, mua sắm,…

- Lọ từ thiện (5%): Dùng vào các hoạt động cộng đồng, từ thiện,...

Mục đích của 6 chiếc lọ chi tiêu là nhằm quản lý tài chính một cách thông minh, có kế hoạch để đạt được sự mục tiêu tài chính như mong đợi. Từ khi ra đời, nguyên tắc này được nhiều người áp dụng và đem lại hiệu quả chi tiết khá tốt. Điều bạn cần làm là bắt đầu phân chia, thực hiện và kiên trì với mục tiêu đã đề ra.

Xem thêm: Bỏ túi 5 phương pháp quản lý chi tiêu cá nhân hợp lý và hiệu quả

Theo phương pháp này, bạn sẽ chia nguồn thu nhập của mình thành 6 chiếc lọ khác nhau, cụ thể như sau:

Lọ số 1: Chi tiêu cần thiết - NEC ( Necessities ) 55%

Trong quy tắc 6 chiếc lọ, lọ chi tiêu số 1 phục vụ cho nhu cầu thiết yếu, chẳng hạn như ăn uống, đi lại, học tập, điện thoại, thuê nhà,... Đây là lọ chiếm tỷ lệ cao nhất, khoảng 55% tổng thu nhập của bạn. Nó giúp bạn biết được số tiền tối thiểu cần kiếm được để từ đó điều chỉnh giới hạn chi tiêu và thay đổi mức sống cho phù hợp. Với tỷ lệ cao như thế, bạn nên cân nhắc để không vượt quá 55% bằng cách tránh những hoạt động không cần thiết hoặc mang tính cảm xúc nhất thời.

Lọ số 2: Tiết kiệm dài hạn - LTS (Long term saving for spending account) 10%

Lọ chi tiêu này thường sẽ được tích lũy dài hạn để chi tiêu cho những chi phí khá lớn trong tương lai. Chính vì vậy, việc khởi động một tài khoản tiết kiệm là vô cùng cần thiết.

Nếu bạn đang băn khoăn không biết lựa chọn gói tiết kiệm nào hiệu quả, lãi suất hấp dẫn thì hãy truy cập ngay “Gửi Tiết Kiệm” trên ZaloPay. Với mức sinh lời từ 6,0%/năm cho kỳ hạn 12 tháng (lãi suất cập nhật tháng 6/2024), bạn có thể rút hoặc thanh toán bất cứ lúc nào mà không mất tiền lãi. Với thao tác nhanh chóng và quy trình minh bạch, bạn hoàn toàn có thể yên tâm “Gửi Tiết Kiệm” để quản lý tiền tiết kiệm lại còn kiếm thêm được 1 khoản chi phí sau mỗi kỳ hạn nữa đó.

Các bước tham gia:

- Bước 1: Truy cập ZaloPay và chọn Gửi Tiết Kiệm

- Bước 2: Chọn gói tiết kiệm phù hợp (kỳ hạn 06 - 09 - 12 tháng)

- Bước 3: Nhập số tiền gửi, bắt đầu chỉ từ 500.000 VND >> Chọn “Gửi tiền”

- Bước 4: Xác nhận thông tin & Xác nhận giao dịch để hoàn thành

Xem chi tiết hơn tại đây

Lọ số 3: Tài khoản giáo dục - EDU (Education Account) 5%

Bạn cần chi khoảng 10% tổng thu nhập cho việc học thêm và trau dồi kiến thức. Ví dụ như khi bạn cần tham gia một khóa học, mua sách vở hay các buổi gặp gỡ chia sẻ từ những người thành công. Bạn nên biết rằng đầu tư vào giáo dục chính là đầu tư vào chính bản thân mình. Càng tích lũy được nhiều kiến thức, bản thân bạn sẽ càng sinh lời.

Lọ số 4: Quỹ tự do tài chính - FFA 10%

Khi bạn có cuộc sống đầy đủ và không còn nỗi lo cơm áo gạo tiền thì đó là lúc bạn đã tự do tài chính. Tích lũy quỹ tự do tài chính để tham gia các hoạt động tạo ra thu nhập thụ động như gửi tiết kiệm, góp vốn kinh doanh, đầu tư,... Với phương pháp này, bạn sẽ tạo ra “con ngỗng” đẻ trứng vàng để sử dụng khi bạn đã đến tuổi nghỉ hưu hoặc không thể gia tăng thêm thu nhập nữa.

Lọ số 5: Hưởng thụ - PA (Play Account) 10%

Lọ số 5 này chính là khoản tiền bạn dành cho việc hưởng thụ, chăm sóc và yêu thương bản thân. Một bộ quần áo mới đắt tiền, điện thoại mới hay một bữa tối trong một nhà hàng sang trọng sẽ là đích đến của tài khoản hưởng thụ. Tự thưởng cho bản thân cũng chính là cách để giúp bạn có thêm động lực làm việc, cố gắng mỗi ngày và cân bằng cuộc sống.

Xem thêm: 14 mẹo chi tiêu tiết kiệm cho cá nhân, gia đình dễ thực hiện

Lọ số 6: Qũy từ thiện - GA (Give Account) 5%

Chiếc lọ chi tiêu cuối cùng trong nguyên tắc 6 chiếc lọ là quỹ từ thiện. Khoản tiền từ thiện này có thể chiếm 5% tổng thu nhập của bạn, dùng để giúp đỡ người khác hoặc đóng góp vào lợi ích cộng đồng. Nếu cảm thấy có quá nhiều thứ cần phải chi trả thì bạn có thể giảm bớt % của chiếc lọ tài chính này, tuy nhiên cũng không nên cắt giảm quỹ từ thiện hoàn toàn.

Dưới đây là minh hoạ số liệu thực tế giúp bạn hiểu rõ hơn về 6 chiếc lọ chi tiêu tiết kiệm. Đối với người có thu nhập từ 5 triệu mỗi tháng, hãy tuân theo các bước dưới đây:

Bước 1: Xác định thu nhập chính

Bạn cần thống kê thu nhập mỗi tháng thành một con số chính xác từ bất kể công việc nào như kinh doanh, đầu tư, tiền lương.

Bước 2: Xác định chi phí cố định

Những chi phí cố định hàng tháng như tiền nhà, tiền điện nước, internet, gửi xe,… cần được ưu tiên tính toán và chuyển số tiền này vào lọ chi tiêu số 1 - chi tiêu bắt buộc.

Lọ chi tiêu bắt buộc: 55% – 2.750.000 đồng

Bước 3: Phân bổ tiền các lọ còn lại

Sau khi trừ các chi phí cố định với mức thu nhập 5 triệu đồng hàng tháng, bạn có thể phân bổ số tiền vào các lọ còn lại như sau:

- Lọ tiết kiệm: 10% – 500.000 đồng

- Lọ đầu tư: 10% – 500.000 đồng

- Lọ giáo dục: 10% – 500.000 đồng

- Lọ hưởng thụ: 10% – 500.000 đồng

- Lọ thiện nguyện: 5% – 250.000 đồng

Bước 4: Theo dõi và điều chỉnh thường xuyên

Thu nhập mỗi tháng cần được theo dõi và điều chỉnh thường xuyên để phân bổ phù hợp cho các lọ chi tiêu. Đôi khi, bạn có thể giảm các khoản tiền từ lọ hưởng thụ và bổ sung vào khoản tiết kiệm nếu cần thiết.

Tuy nhiên, nếu bạn đang chi tiêu nhiều hơn so với mức được phân bổ, việc cần thiết là cắt giảm chi tiêu không cần thiết hoặc tìm cách tăng thu nhập như làm thêm để bổ sung khoản bị thiếu. Đến cuối tháng thống kê, nếu còn dư tiền, bạn có thể sử dụng lọ đầu tư hoặc tiết kiệm để tạo ra nguồn thu nhập thụ động.

Xem thêm: Làm sao để có tiền? 5 cách kiếm tiền tại nhà hiệu quả

Quy tắc 50:30:20: Tiết kiệm tiền thông minh hàng tháng

- Chi tiêu thiết yếu (50%): Tiền nhà, ăn uống, đi lại, nhu yếu phẩm,...

- Chi tiêu cá nhân (30%): Du lịch, đi chơi, mua sắm để giải tỏa tâm trạng sau giờ làm việc

- Tiết kiệm và đầu tư (20%): Là nguồn tích lũy cá nhân hoặc đầu tư sinh lời để phục vụ mục tiêu lớn như mua nhà, du học,... hoặc đề phòng rủi ro: đau ốm, thất nghiệp,...

Xem thêm: Hướng dẫn cách chi tiêu tiết kiệm cho người thu nhập thấp

Phương pháp Kakeibo - Tiết kiệm hiệu quả của người Nhật:

- Ghi chép các khoản thu, chi hàng ngày

- Phân loại chi tiêu: chi tiêu bắt buộc, giải trí, đầu tư,...

- Lập kế hoạch ngân sách hàng tháng để điều chỉnh chi tiêu phù hợp

Xem thêm: Cách tiết kiệm tiền hiệu quả, dễ thực hiện để quản lý chi tiêu cho người trẻ

Quy tắc 6 chiếc lọ ở trên đã phần nào giúp bạn biết được cách quản lý chi tiêu hiệu quả. Nhưng ở chiếc lọ số 4 có đề cập đến quỹ tự do tài chính, chiếc lọ này khuyên bạn tham gia các hoạt động tạo ra nguồn thu nhập thụ động như đầu tư, gửi tiết kiệm,... Vậy nên đầu tư ở đâu? Đầu tư như thế nào? Cần bao nhiêu tiền mới có thể đầu tư? Đây là thắc mắc lớn nhất của nhiều người dùng. Theo các chuyên gia tài chính, không nên chờ khi có nhiều tiền mới bắt đầu đầu tư. Ngày nay có rất nhiều hình thức tích lũy tài khoản với số tiền ban đầu rất nhỏ, đảm bảo ai cũng có thể tham gia.

Giới thiệu về “Số dư sinh lời”

Bạn có thể tham khảo sản phẩm “Số dư sinh lời” trên ZaloPay. “Số dư sinh lời” (tên gọi cũ Tài Khoản Tích Lũy) là sản phẩm của Infina tích hợp trên nền tảng ZaloPay, giúp bạn xây dựng thói quen tích lũy từ số tiền nhỏ và bắt đầu sinh lời mỗi ngày với số tiền chỉ từ 10.000 đồng.

Ưu điểm của “Số dư sinh lời”

Những lợi ích điển hình của “Số dư sinh lời” tại ZaloPay có thể kể đến:

- Tạo lập thói quen tích lũy với số vốn ban đầu chỉ 10.000 đồng:

Sản phẩm này phù hợp với nhiều người dùng, đặc biệt là những người mới bắt đầu học cách tích lũy hoặc không có nhiều vốn. Tận dụng tối đa nguồn tiền đợi được chi tiêu mỗi tháng để giúp sinh lời mỗi ngày.

- Sinh lời mỗi ngày từ nguồn tiền đợi chi hằng tháng:

Với mức sinh lời hấp dẫn 4.2%/năm và được chi trả theo ngày. Người dùng có thể linh hoạt rút tiền về tài khoản ZaloPay hoặc dùng để thanh toán bất cứ hóa đơn, tính năng nào mà không ảnh hưởng đến tiền lời đã nhận được.

- Thao tác vô cùng đơn giản và dễ sử dụng:

Sau khi tạo “Số dư sinh lời”, bạn có thể nạp tiền vào tài khoản để bắt đầu tích lũy sinh lời. Để nạp tiền vào tài khoản, bạn cũng cần mở ZaloPay để thực hiện liên kết ngân hàng. Việc liên kết tài khoản ngân hàng sẽ giúp bạn dễ dàng nạp, rút tiền, thanh toán các hóa đơn và chuyển tiền miễn phí.

Chi tiết cách thức đăng ký và sử dụng “Số dư sinh lời” trên ZaloPay như sau:

- Bước 1: Truy cập “Số dư sinh lời” từ thanh số dư hoặc chọn biểu tượng Số dư sinh lời trên ZaloPay

- Bước 2: Nhập số tiền mong muốn để bắt đầu tích lũy và Xác nhận đồng ý với nội dung hợp đồng đăng ký “Số dư sinh lời”

- Bước 3: Bổ sung các thông tin đăng ký tài khoản (nếu cần) và tiếp tục nạp tiền

- Bước 4: Kiểm tra kết quả đăng ký mở “Số dư sinh lời” và giao dịch nạp tiền.

Xem thêm: Hướng dẫn nạp, rút tiền và nguyên tắc tính lời của “Số dư sinh lời”

Như vậy, bài viết trên đây đã giới thiệu đến bạn quy tắc 6 chiếc lọ để giúp bạn kiểm soát chi tiêu hiệu quả hơn. Ngoài ra, để trở thành một người có cách quản lý tài chính thông minh, hãy tham khảo ngay “Số dư sinh lời”trên ZaloPay để sinh lợi nhuận mỗi ngày cho khoản tiền nhàn rỗi của mình nhé!

- Loa báo nhận tiền Zalopay Box: Giải pháp hoàn hảo cho tiểu thương Việt Nam

- Bỏ túi 20 cách tiết kiệm tiền hiệu quả, quản lý tốt chi tiêu cá nhân và gia đình

- Tài khoản thu phí thường niên là gì? Bật mí 6 mẹo giảm phí thường niên tốt nhất

- Top 12 app quản lý chi tiêu miễn phí, mới nhất trên iOS và Android

- Đầu tư tài chính là gì? Các hình thức đầu tư hiệu quả, an toàn nhất