Điểm tín dụng bao nhiêu là tốt? Điểm tín dụng hàng 7 có vay được không?

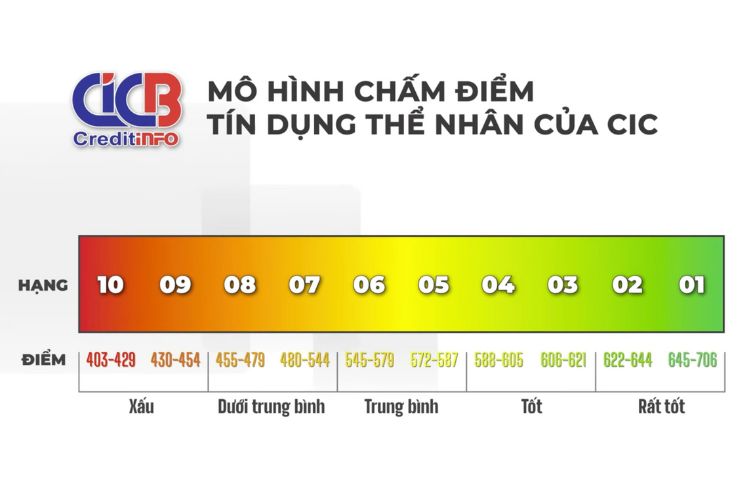

Thang điểm tín dụng CIC cá nhân

Điểm tín dụng CIC là một con số phản ánh mức độ uy tín tài chính của một cá nhân dựa trên lịch sử tín dụng như thông tin về dư nợ, lịch sử thanh toán,... Theo hệ thống CIC, thang điểm tín dụng cá nhân dao động từ 403 đến 706 điểm. Thang điểm này là tiêu chuẩn mà các ngân hàng và tổ chức tài chính sử dụng để đánh giá khả năng trả nợ của khách hàng, từ đó quyết định phê duyệt khoản vay và điều kiện vay. Điểm tín dụng càng cao thì rủi ro không thanh toán được càng thấp và khả năng duyệt vay càng cao.

Xem thêm: CIC là gì? Cách kiểm tra điểm tín dụng cá nhân online

Xếp hạng điểm tín dụng cá nhân

CIC phân loại điểm tín dụng thành các hạng, từ hạng 1 (cao nhất) đến hạng 10 (thấp nhất). Mỗi hạng tương ứng với một khoảng điểm và mức độ rủi ro tài chính:

- Hạng 1 - 2 (622– 706 điểm): Điểm tín dụng rất tốt, rủi ro tài chính rất thấp, thường được ưu tiên vay với lãi suất thấp và hạn mức cao.

- Hạng 3 - 4 (588 – 621 điểm): Điểm tín dụng tốt, rủi ro tài chính thấp, có thể vay vốn lãi suất thấp nhưng có thể cần cung cấp thêm giấy tờ chứng minh thu nhập hoặc tài sản đảm bảo, đặc biệt với các khoản vay lớn.

- Hạng 5 - 6 (545 - 587 điểm): Điểm tín dụng trung bình, rủi ro tài chính tương đối cao, việc vay vốn trở nên khó khăn hoặc được duyệt với lãi suất cao.

- Hạng 7 - 8 (455 - 544 điểm): Điểm tín dụng dưới trung bình, rủi ro tài chính cao, hầu như không được phê duyệt tại các ngân hàng lớn, một số công ty tài chính hoặc tổ chức tín dụng nhỏ có thể chấp nhận, nhưng yêu cầu tài sản thế chấp có giá trị cao hoặc đồng vay với người có tín dụng tốt.

- Hạng 9 - 10 (403 - 454 điểm): Điểm tín dụng xấu, rủi ro tài chính rất cao, gần như không có khả năng vay vốn tại các tổ chức tài chính uy tín.

Xem thêm:

- 14 cách sử dụng thẻ tín dụng thông minh ai cũng cần phải biết

- Vay tín dụng là gì? Top 5 tổ chức cho vay tín dụng lãi suất thấp

Điểm tín dụng CIC bao nhiêu là tốt?

Điểm tín dụng bao nhiêu là tốt? Theo thang điểm CIC, điểm tín dụng từ 588 điểm trở lên được coi là tốt, đặc biệt là từ 645 - 706 điểm. Ở mức này, khách hàng được phê duyệt khoản vay nhanh chóng, nhận lãi suất vay ưu đãi và hạn mức vay cao hơn. Ngược lại, nếu điểm tín dụng dưới 588, đặc biệt là dưới 455, khả năng vay vốn sẽ rất hạn chế. Các ngân hàng có thể yêu cầu tài sản thế chấp tài sản để bù đắp rủi ro.

Xem thêm:

- Thanh toán tối thiểu thẻ tín dụng là gì? Ưu - nhược điểm

- Ngày đáo hạn là gì? Đáo hạn ngân hàng và một số lưu ý

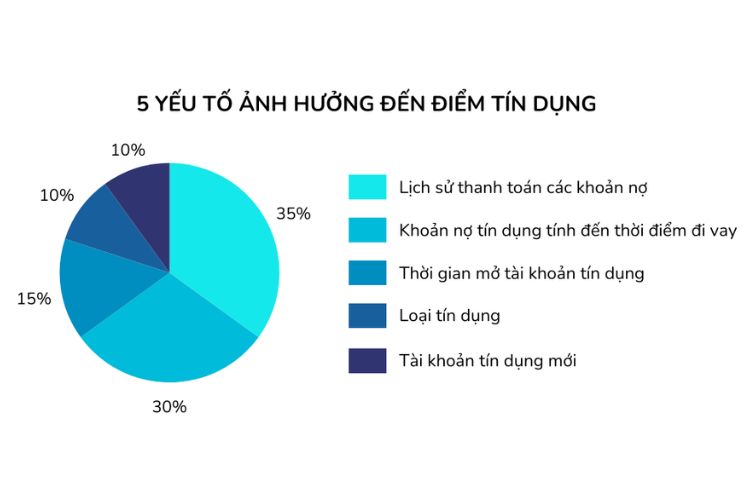

Các yếu tố ảnh hưởng đến điểm tín dụng CIC

Điểm tín dụng CIC không phải là con số cố định mà chịu ảnh hưởng từ nhiều yếu tố. Hiểu rõ các yếu tố này sẽ giúp bạn quản lý tài chính tốt hơn và duy trì điểm tín dụng ở mức cao. Các yếu tố ảnh hưởng đến điểm tín dụng CIC gồm:

- Lịch sử thanh toán (35%): Lịch sử thanh toán là yếu tố quan trọng nhất, cho thấy khả năng trả nợ đúng hạn của người vay. Việc thanh toán đúng hạn các khoản vay sẽ giúp tăng điểm tín dụng. Ngược lại, thanh toán trễ hoặc bỏ qua thanh toán sẽ làm giảm điểm.

- Số dư nợ (30%): Đây là con số thể hiện tổng khoản nợ mà khách hàng còn đang phải trả. Con số này nên được giữ ở mức trung bình để duy trì điểm CIC tốt.

- Thời gian sử dụng tín dụng (15%): Đây là khoảng thời gian được từ lúc mở tài khoản tín dụng đến hiện tại. Thời gian sử dụng tín dụng càng lâu thì điểm tín dụng càng cao.

- Loại hình tín dụng (10%): Yếu tố này được đánh giá dựa trên tất cả các khoản tín dụng mà người vay đang có. Các loại tín dụng phổ biến gồm thẻ tín dụng, vay thế chấp, vay tín chấp,...

- Tài khoản tín dụng mới (10%): Việc đăng ký nhiều khoản vay hoặc thẻ tín dụng trong thời gian ngắn có thể làm giảm điểm tín dụng, vì điều này cho thấy bạn đang gặp khó khăn tài chính.

Xem thêm:

- Top 12 app vay tiền nhanh online uy tín nhất

- Top 9 đơn vị vay tiền online nhanh chỉ cần CMND/CCCD uy tín

- Vay tín chấp là gì? Top 10 ngân hàng cho vay tín chấp phổ biến hiện nay

Cách tăng điểm tín dụng CIC

Nếu điểm tín dụng của bạn đang ở mức thấp, đừng lo lắng. Có nhiều cách để cải thiện điểm tín dụng, bao gồm:

- Thanh toán nợ đúng hạn: Luôn trả các khoản vay và thẻ tín dụng đúng hạn để xây dựng lịch sử tín dụng tốt.

- Thanh toán toàn bộ dư nợ thẻ tín dụng: Cố gắng trả hết số dư thẻ tín dụng mỗi tháng thay vì chỉ trả tối thiểu.

- Kiểm tra hồ sơ tín dụng định kỳ: Sử dụng dịch vụ kiểm tra CIC trực tuyến để phát hiện sai sót hoặc thông tin nợ xấu không chính xác, từ đó yêu cầu chỉnh sửa kịp thời.

- Không vay hộ người khác: Đứng tên vay hộ có thể khiến bạn gánh nợ xấu nếu người được vay không thanh toán.

- Vay và mở thẻ trong khả năng: Chỉ vay hoặc mở thẻ tín dụng phù hợp với thu nhập để tránh mất kiểm soát tài chính.

- Không hủy thẻ tín dụng quá sớm: Việc hủy thẻ dưới 6 tháng sử dụng có thể ảnh hưởng tiêu cực đến điểm tín dụng của bạn.

- Tránh đăng ký nhiều khoản vay cùng lúc: Hạn chế nộp hồ sơ vay tại nhiều tổ chức tài chính trong thời gian ngắn để tránh bị đánh giá rủi ro cao.

Xem thêm: Hướng dẫn 3 cách kiểm tra nợ xấu cá nhân bằng CMND/CCCD nhanh chóng nhất

Điểm tín dụng hàng 7 có vay được không?

Sau khi tìm hiểu điểm tín dụng bao nhiêu là tốt, có thể thấy điểm tín dụng hàng 7 (480 - 544 điểm) thuộc nhóm điểm dưới trung bình, rủi ro cao. Ở mức này, khả năng vay vốn tại các ngân hàng hoặc tổ chức tài chính uy tín là rất thấp. Tuy nhiên, một số trường hợp vẫn có thể vay được nếu đáp ứng các điều kiện sau:

- Tài sản thế chấp: Nếu bạn có tài sản riêng (như bất động sản, ô tô), ngân hàng có thể xem xét phê duyệt khoản vay mà không phụ thuộc quá nhiều vào điểm tín dụng.

- Lựa chọn tổ chức tài chính linh hoạt: Một số ngân hàng hoặc công ty tài chính như FE Credit, Home Credit, Lotte Finance có chính sách xét duyệt linh hoạt, phù hợp với khách hàng có điểm tín dụng thấp. Tuy nhiên, lãi suất có thể cao hơn và thời hạn ngắn hơn.

Xem thêm: Các gói vay ngân hàng phổ biến với nhiều ưu đãi hấp dẫn hiện nay

Hướng dẫn sử dụng Tài khoản Trả sau trên Zalopay

Tài khoản Trả sau trên Zalopay là một giải pháp tài chính tiện lợi, cho phép người dùng chi tiêu trước và thanh toán sau, phù hợp với những ai cần vay tiêu dùng nhanh chóng. Dịch vụ này được cung cấp bởi các đối tác tài chính uy tín là Ngân hàng CIMB Việt Nam và Lotte Finance.

Hướng dẫn đăng ký Tài Khoản Trả Sau trên Zalopay:

- Mở ứng dụng Zalopay, chọn “Tài khoản trả sau” hoặc nhấn “Đăng ký Trả sau ngay” bên dưới.

- Xem lợi ích, sau đó chọn “Kiểm tra điều kiện đăng ký”.

- Nhập thông tin cá nhân, rồi nhấn “Gửi hồ sơ”.

- Xác thực bằng gương mặt hoặc mã OTP theo hướng dẫn.

- Hoàn tất đăng ký, bạn có thể bắt đầu sử dụng tài khoản trả sau để chi tiêu ngay trên Zalopay.

Xem thêm:

Qua bài viết trên, chắc hẳn bạn đã biết điểm tín dụng bao nhiêu là tốt và cách để cải thiện điểm số này. Hãy quản lý tài chính thông minh và sử dụng các dịch vụ như Tài khoản Trả sau trên Zalopay để đáp ứng nhu cầu tài chính một cách an toàn và hiệu quả.

- Ưu đãi đến 50.000đ khi thanh toán tự động Home Credit bằng Zalopay

- Top 10 ngân hàng cho vay tín chấp lãi suất tốt giải ngân nhanh

- Hướng dẫn 3 cách kiểm tra nợ xấu cá nhân bằng CMND/CCCD nhanh chóng nhất

- Top 12 app vay tiền nhanh online uy tín nhất, lãi suất ưu đãi 2025

- Du lịch Quảng Ngãi: Top điểm đến đẹp, món ngon và kinh nghiệm chi tiết 2025