Công thức tính lãi suất kép tích lũy gửi ngân hàng chính xác nhất 2025

Tham khảo thêm:

- 15 Cách kiếm tiền thu nhập thụ động tốt hiện nay

- Top 7 bí quyết giúp bạn tiết kiệm tiền mỗi ngày

- Hướng dẫn cách chi tiêu tiết kiệm cho người thu nhập thấp

Lãi kép là gì?

Lãi suất kép (lãi kép) nghĩa tiếng anh là Compound Interest, tức là việc tái tích lũy từ số tiền lãi mà bạn nhận được từ việc đầu tư. Số tiền lãi sinh ra sau quá trình đầu tư sẽ được cộng dồn vào khoản tiền vốn ban đầu để tiếp tục chu kỳ sinh lãi tiếp theo. Chu kỳ tính lãi lặp đi lặp lại, kéo dài càng lâu thì khoản tiền lãi bạn nhận được sẽ càng cao.

Lãi suất kép được xem là chiếc chìa khóa vàng trong đầu tư tài chính. Bắt đầu từ một khoản tiền gốc nhất định, kết hợp với khoản lãi suất, sau một thời gian bạn sẽ nhận lại một khoản lợi nhuận khổng lồ. Nhờ lãi suất kép, các nhà đầu tư có thể dễ dàng đưa ra các kế hoạch cụ thể và đặt ra các mục tiêu dài hạn trong cuộc sống.

>>> Xem thêm:

- Top 25+ cách kiếm tiền online tại nhà chỉ với số vốn khiêm tốn

- Top 9 kênh đầu tư sinh lời an toàn cho số vốn nhàn rỗi

- Có ít vốn nên đầu tư gì để "ăn chắc mặc bền", hiệu quả?

Công thức tính lãi suất kép tích lũy chính xác nhất

Để giúp các bạn hiểu hơn về lãi suất kép thì có công thức tính lãi kép tích lũy không kỳ hạn và có kỳ hạn như sau:

Lãi suất tiết kiệm không kỳ hạn

Khi bạn lựa chọn hình thức đầu tư không kỳ hạn thì bạn sẽ có quyền rút tiền bất cứ khi nào bạn cần mà không ảnh hưởng đến lãi suất. Lãi suất không kỳ hạn được tính theo công thức như sau:

F = P (1+i)^n |

Trong đó:

- F: số tiền nhận được khi rút

- P: số tiền gốc ban đầu

- i: lãi suất trong kỳ

- n: số kỳ tính lãi suất

>>> Xem thêm: Tổng quan về gửi tiết kiệm và lãi suất không kỳ hạn

Cách tính lãi suất tiết kiệm không kỳ hạn theo năm

Ví dụ: Bạn gửi ngân hàng 100.000.000 đồng không kỳ hạn với lãi suất 7%/năm. Sau 5 năm nữa, bạn sẽ nhận được bao nhiêu cả gốc lẫn lãi?

Áp dụng theo công thức trên, ta có:

A= 100.000.000*(1+7%)^5 = 140.300.000 đồng

=> Lãi kép = số tiền nhận được (A) - số tiền gốc ban đầu (P).

Vậy số lãi bạn nhận được sau 5 năm là:

140.300.000 - 100.000.000 = 40.300.000 đồng

Cách tính lãi kép không kỳ hạn theo tháng

Ví dụ: Tính lãi suất kép hàng tháng cho 500.000.000 VNĐ, với mức lãi suất là 7%/ năm. Sau khi gửi 5 năm, số tiền nhận được sẽ là bao nhiêu?

Dựa trên công thức, ta có:

- P = 500.000.000 VNĐ.

- i = 7%/năm = 0,07/12 tháng (Lãi suất hàng tháng = 0,00583).

- n = 5 năm x 12 tháng (5*12= 60)

=> A = 500.000.000 x (1 + 0,00583)^60= 708.671.703 VNĐ

Vậy số tiền cả gốc lẫn lãi sau 5 năm dựa trên lãi kép hàng tháng là 708.671.703 VNĐ

Công thức tính lãi kép tiết kiệm có kỳ hạn theo tháng, năm

Lãi kép có kỳ hạn thì chỉ được hưởng lãi suất đầy đủ nếu rút tiền theo đúng kỳ hạn đã cam kết. Kỳ hạn ở đây có thể lựa chọn theo tháng, quý hoặc năm. Kỳ hạn gửi càng dài thì mức lãi suất càng cao. Để tính số tiền lãi kép, bạn hãy sử dụng cách tính lãi kép gửi tiết kiệm sau:

A = P * (1 + r / n) ^ (n * t) |

Trong đó:

- A: số tiền nhận được trong tương lai

- P : số tiền vốn ban đầu

- r : lãi suất hàng năm của gói tiết kiệm theo kỳ hạn đã cam kết

- n: số tiền lãi cộng dồn vào tiền gốc sau mỗi năm

- t : số năm gửi tiết kiệm

Công thức tính lãi kép có kỳ hạn theo năm

Ví dụ: Gửi 100 triệu với lãi suất 12%/năm, lãi gộp mỗi năm 1 lần. Sau 3 năm, số tiền nhận được cả gốc lẫn lãi là bao nhiêu?

A = 100.000.000 * (1+12%) ^ (1 * 3) = 140.492.800 đồng

Vậy số tiền nhận được cả gốc lẫn lãi là 140.492.800 đồng.

Lãi kép = số tiền nhận được (A) - số tiền gốc ban đầu (P).

Vậy số lãi bạn nhận được là: 140.492.800 - 100.000.000 = 40.492.800 đồng.

Công thức tính lãi kép có kỳ hạn theo quý

Ví dụ: Bạn có 500.000.000 đồng đem gửi tiết kiệm với lãi suất có kỳ hạn 6.3%/năm, được nhập gốc hàng quý (4 quý/năm), gửi trong 5 năm, thì cách tính lãi kép như sau:

A = 500.000.000 * (1 + 6.3% / 4) ^ (4 * 5) = 683.449.805,58 đồng

=> Lãi kép = số tiền nhận được (A) - số tiền gốc ban đầu (P).

Vậy số lãi bạn nhận được là:

683.449.805,58 - 500.000.000 = 183.449.805,58 đồng

Công thức tính lãi kép có kỳ hạn theo tháng

Ví dụ: Bạn có 100.000.000 đồng đem gửi tiết kiệm với lãi suất có kỳ hạn 12%/năm, được nhập gốc hàng tháng (12 tháng/năm), gửi trong 3 năm, thì cách tính lãi kép như sau:

A = 100.000.000 * (1 + 12% / 12) ^ (12 * 3) = 142.576.000 đồng

=> Lãi kép = số tiền nhận được (A) - số tiền gốc ban đầu (P).

Vậy số lãi bạn nhận được là:

142.576.000 - 100.000.000 = 42.576.000 đồng

Tìm hiểu quyền năng của việc áp dụng lãi kép trong tích lũy

So sánh 2 cách tính lãi kép trên, hình thức này đã tỏ ra có sức mạnh kì diệu khi cung cấp lợi nhuận siêu lớn cho người đầu tư. Quyền năng thật sự của lãi kép đến từ vốn gửi và thời gian. Ở giai đoạn đầu sẽ không có khác biệt gì khi bạn tận dụng lãi kép, tuy nhiên khi thực hiện đều đặn trong khoảng 10 năm, 20 năm hay cao hơn thì số tài sản bạn có mà bạn có sẽ cực kỳ khủng khiếp. Có thể nhận thấy, dù chỉ là số tiền nhỏ ban đầu, nhưng nếu tích lũy liên tục đồng thời biết dùng lợi thế lãi kép sẽ giúp bạn có một tương lai bền vững hơn.

>>> Tham khảo thêm:

- Kinh doanh gì ở nông thôn? Top ý tưởng kiếm tiền ở quê

- 100 triệu gửi ngân hàng 1 năm là bao nhiêu? Cập nhật mới nhất

- Gửi ngân hàng 1 tỷ lãi bao nhiêu 1 tháng? Cập nhật mới nhất

Cách gửi tiết kiệm để hưởng lãi kép ngân hàng hiệu quả

Đầu tư số tiền gốc lớn

Đây là yếu tố quan trọng hàng đầu để tạo ra khoản lãi ban đầu, từ đó làm nền tảng cho quá trình sinh lời kép. Số tiền gốc càng lớn thì khoản lãi nhận được càng nhiều. Lãi kép hình thành khi phần lãi của kỳ trước được cộng dồn vào tiền gốc và tiếp tục tính lãi trong những kỳ tiếp theo.

Lựa chọn kỹ lưỡng những ngân hàng có lãi suất cao, uy tín

Mỗi ngân hàng sẽ có mức lãi suất khác nhau tùy thuộc vào quy định, chính sách. Vì thế, bạn có thể so sánh và lựa chọn ngân hàng có lãi suất phù hợp với nhu cầu hiện tại của cá nhân.

Gửi tiết kiệm với kỳ hạn dài

Như ví dụ trên, bạn sẽ nhận được một khoản lãi suất dựa trên số tiền tiết kiệm. Tuy nhiên, nếu tính lãi trong vòng vài tháng đến 1 năm thì số tiền nhận được thấp hơn nhiều so với vốn ban đầu. Nếu bạn muốn tiết kiệm tiền cho những mục đích lớn như mua nhà, mua xe,... thì lời khuyên là hãy gửi tiết kiệm có kì hạn dài (khoảng 10 - 20 năm) thì mức lợi nhuận sẽ cao hơn.

>>> Xem thêm:

- Mẹo quản lý chi tiêu gia đình 1 con nhỏ hợp lý, hiệu quả

- Cách ghi sổ chi tiêu trong gia đình hiệu quả trong 1 tháng

Gửi tiết kiệm đều đặn, không ngắt quãng

Việc thiết lập kế hoạch gửi tiền tiết kiệm đều đặn sẽ giúp bạn tận dụng lãi suất kép một cách hiệu quả và tăng số dư vì lãi suất sẽ được cộng dồn vào tổng tài sản hiện có trong tài khoản. Vì vậy, bạn hãy kiên trì theo đuổi kế hoạch để đạt được mức lợi nhuận như mong muốn nhé.

Theo dõi và cập nhật mức lãi suất thường xuyên.

Lãi suất tiết kiệm có thể biến động tại các thời điểm khác nhau và phản ánh tình hình kinh tế tổng thể. Vì vậy, việc theo dõi không chỉ giúp hiểu hơn về những biến động trong tình hình kinh tế mà còn hỗ trợ dự đoán những thay đổi trong chính sách tiền tệ để điều chỉnh quyết định tài chính một cách phù hợp.

>>> Tham khảo thêm:

- Bỏ túi 18 cách tiết kiệm tiền hiệu quả, quản lý tốt chi tiêu cá nhân và gia đình

- Gửi tiết kiệm ngân hàng nào để có lãi suất cao?

Cập nhật lãi suất tiết kiệm các ngân hàng mới nhất (cập nhật tháng 08/2025)

Bảng lãi suất tiền gửi tiết kiệm tại quầy

Đơn vị: %/năm

Ngân hàng | 1 tháng | 3 tháng | 6 tháng | 12 tháng | 18 tháng | 24 tháng | 36 tháng |

Techcombank | 3.15 | 3.45 | 4.45 | 4.65 | 4.65 | 4.65 | 4.65 |

VPBank | 3.6 | 3.6 | 4.5 | 5.0 | 5.0 | 5.1 | 5.1 |

TPBank | 3.5 | 3.8 | 4.8 | 5.2 | 5.5 | 5.8 | 5.8 |

SeABank | 2.95 | 3.45 | 4.2 | 5.05 | 5.45 | 5.45 | 5.45 |

VIB | 3.6 | 3.8 | 4.7 | 5.0 | 5.0 | 5.1 | 5.1 |

Vietcombank | 1.6 | 1.9 | 2.9 | 4.6 | 4.6 | 4.7 | 4.7 |

VietinBank | 1.6 | 1.9 | 3.0 | 4.7 | 4.7 | 4.8 | 4.8 |

Agribank | 2.1 | 2.4 | 3.5 | 4.7 | 4.7 | 4.8 | 4.8 |

BIDV | 1.6 | 1.9 | 3.0 | 4.7 | 4.7 | 4.8 | 4.8 |

MBBank | 3.2 | 3.6 | 4.2 | 4.85 | 4.65 | 5.7 | 5.7 |

ACB | 2.3 | 2.7 | 3.5 | 4.4 | 4.5 | 4.5 | 4.5 |

ABBank | 3.0 | 3.7 | 5.2 | 5.5 | 5.3 | 5.2 | 5.2 |

MSB | 3.6 | 3.6 | 4.7 | 5.3 | 5.3 | 5.3 | 5.3 |

LPBank | 3.3 | 3.3 | 5.0 | 5.3 | 5.3 | 5.3 | 5.3 |

GPBank | 3.45 | 3.55 | 4.9 | 5.2 | 5.2 | 5.2 | 5.2 |

Eximbank | 3.5 | 3.6 | 4.7 | 4.9 | 5.5 | 5.5 | 5.5 |

Kienlongbank | 3.3 | 3.3 | 5.0 | 5.3 | 5.25 | 5.25 | 5.25 |

SCB | 4.03 | 1.9 | 2.9 | 3.7 | 3.9 | 3.9 | 3.9 |

SHB | 3.3 | 3.6 | 4.6 | 5.0 | 5.1 | 5.2 | 5.5 |

PVcomBank | 3.0 | 3.3 | 4.2 | 4.8 | 5.3 | 5.3 | 5.3 |

Saigonbank | 3.3 | 3.6 | 4.8 | 5.6 | 5.8 | 5.8 | 5.9 |

VietBank | 3.8 | 3.9 | 5.0 | 5.5 | 5.8 | 5.8 | 5.8 |

HDBank | 3.35 | 3.45 | 5.2 | 5.5 | 6.0 | 5.4 | 5.4 |

VietABank | 3.2 | 3.5 | 4.5 | 5.3 | 5.5 | 5.6 | 5.6 |

NamABank | 3.7 | 3.9 | 4.7 | 5.3 | 5.6 | 5.37 | 5.24 |

DongABank | 4.4 | 4.4 | 5.6 | 5.9 | 5.9 | 5.9 | 5.9 |

BAOVIET Bank | 3.4 | 4.0 | 4.8 | 5.25 | 5.4 | 5.4 | 5.4 |

Viet Capital Bank | 3.8 | 4.0 | 5.1 | 5.55 | 5.85 | 5.9 | 5.95 |

PG Bank | 3.4 | 3.8 | 5.0 | 5.4 | 5.75 | 5.4 | 5.4 |

BacABank | 3.8 | 4.1 | 5.25 | 5.5 | 5.8 | 5.8 | 5.8 |

NCB | 3.8 | 4.0 | 4.95 | 5.3 | 5.5 | 5.5 | 5.5 |

CBBank | 4.05 | 4.25 | 5.2 | 5.3 | 5.45 | 5.45 | 5.45 |

OCB | 3.8 | 4.0 | 4.9 | 5.0 | 5.2 | 5.4 | 5.6 |

OceanBank | 4.0 | 4.3 | 5.3 | 5.7 | 5.9 | 5.9 | 5.9

|

Chú thích: Màu xanh thể hiện lãi suất cao nhất trong Kỳ hạn và màu đỏ thể hiện mức lãi suất thấp nhất.

Bảng lãi suất tiền gửi tiết kiệm online

Đơn vị: %/năm

Ngân hàng | 1 tháng | 3 tháng | 6 tháng | 12 tháng | 18 tháng | 24 tháng | 36 tháng |

Techcombank | 3.45 | 3.75 | 4.65 | 4.85 | 4.85 | 4.85 | 4.85 |

VPBank | 3.7 | 3.8 | 4.7 | 5.2 | 5.2 | 5.3 | 5.3 |

TPBank | 3.5 | 3.8 | 4.8 | 5.2 | 5.6 | 5.9 | 5.9 |

SeABank | 3.4 | 4.1 | 4.5 | 5.0 | 5.0 | 5.0 | 5.0 |

VIB | 3.7 | 3.8 | 4.7 | 4.7 | 5.2 | 5.3 | 5.3 |

Vietcombank | 1.6 | 1.9 | 2.9 | 4.6 | 4.6 | 4.7 | 4.7 |

VietinBank | 1.6 | 1.9 | 3.0 | 4.7 | 4.85 | 4.95 | 4.95 |

Agribank | 2.4 | 3.0 | 3.7 | 4.8 | 4.8 | 4.8 | 4.8 |

BIDV | 1.9 | 2.2 | 3.3 | 4.7 | 4.7 | 4.9 | 4.9 |

MBBank | 3.5 | 3.8 | 4.3 | 4.85 | 4.75 | 5.8 | 5.8 |

ACB | 3.2 | 3.6 | 4.3 | 5.0 | 5.0 | 5.0 | 5.0 |

ABBank | 3.2 | 3.9 | 5.4 | 5.7 | 5.5 | 5.4 | 5.4 |

MSB | 3.9 | 3.9 | 5.0 | 5.6 | 5.6 | 5.6 | 5.6 |

LPBank | 3.7 | 3.7 | 5.1 | 5.5 | 5.4 | 5.4 | 5.4 |

GPBank | 3.95 | 4.05 | 5.65 | 5.95 | 5.95 | 5.95 | 5.95 |

Eximbank | 4.6 | 4.6 | 5.4 | 5.2 | 5.7 | 5.7 | 5.7 |

Kienlongbank | 3.7 | 3.7 | 5.1 | 5.5 | 5.45 | 5.45 | 5.45 |

SCB | 1.6 | 1.9 | 2.9 | 3.7 | 3.9 | 3.9 | 3.9 |

SHB | 3.5 | 3.8 | 4.9 | 5.3 | 5.5 | 5.5 | 5.8 |

PVcomBank | 3.3 | 3.6 | 4.5 | 5.1 | 5.8 | 5.8 | 5.8 |

Saigonbank | 3.3 | 3.6 | 4.8 | 5.6 | 5.8 | 5.8 | 5.9 |

VietBank | 4.1 | 4.4 | 5.4 | 5.8 | 5.9 | 5.9 | 5.9 |

HDBank | 3.85 | 3.95 | 5.3 | 5.6 | 6.1 | 5.5 | 5.5 |

VietABank | 3.7 | 4.0 | 5.1 | 5.6 | 5.8 | 5.8 | 5.9 |

NamABank | 3.8 | 4.0 | 4.9 | 5.5 | 5.8 | 5.8 | 5.8 |

DongABank | 4.2 | 4.4 | 5.7 | 6.0 | 6.0 | 6.0 | 6.0 |

BAOVIET Bank | 3.5 | 4.35 | 5.45 | 5.8 | 5.9 | 5.9 | 5.9 |

Viet Capital Bank | 3.95 | 4.15 | 5.15 | 5.6 | 5.9 | 5.95 | 5.95 |

PG Bank | 3.4 | 3.8 | 5.0 | 5.4 | 5.4 | 5.4 | 5.4 |

BacABank | 3.8 | 4.1 | 5.25 | 5.5 | 5.5 | 5.5 | 5.5 |

NCB | 3.9 | 4.1 | 5.25 | 5.5 | 5.6 | 5.6 | 5.6 |

CBBank | 4.2 | 4.35 | 5.4 | 5.5 | 5.55 | 5.55 | 5.55 |

OCB | 3.9 | 4.1 | 5.0 | 5.1 | 5.2 | 5.4 | 5.6 |

OceanBank | 4.1 | 4.4 | 5.4 | 5.8 | 5.9 | 5.9 | 5.9 |

Chú thích: Màu xanh thể hiện lãi suất cao nhất trong Kỳ hạn và màu đỏ thể hiện mức lãi suất thấp nhất.

Nhìn chung, khách hàng nên gửi tiết kiệm với kỳ hạn 12 tháng trở lên để hưởng mức lãi suất cao hơn. Trước khi đưa ra quyết định, bạn nên tìm hiểu kỹ về lãi suất ngân hàng nào cao nhất, những thông tin về thay đổi mức lãi suất và xác định mục đích tài chính hiện tại để lựa chọn kỳ hạn gửi phù hợp.

Một số câu hỏi thường gặp về lãi suất khi gửi tiết kiệm

Rút tiền trước ngày đáo hạn có mất lãi suất không?

Đối với tiền gửi không kỳ hạn, bạn có thể rút ở bất kỳ thời điểm nào nhưng mức lãi suất sẽ rất thấp, chỉ từ 0,1 - 0,5%. Tuy nhiên, nếu bạn đăng kí lãi suất tiết kiệm có kỳ hạn nhưng có việc đột xuất và muốn rút trước ngày đáo hạn, toàn bộ lãi suất tích lũy trước đó sẽ biến mất. Thay vào đó, ngân hàng sẽ tính dựa theo lãi suất không kỳ hạn (0,1 - 0,5% như trên). Vì vậy, trước khi đưa ra quyết định, bạn nên xem xét nhu cầu và mục đích tài chính hiện tại phù hợp với kỳ hạn gửi nào để tránh rút trước hạn và mất toàn bộ lãi tích lũy.

>>> Xem thêm: Đáo hạn phái sinh là gì? Một số điều cần lưu ý

Tiền tiết kiệm có tiếp tục sinh lãi sau ngày đáo hạn ?

Thông thường, sau ngày đáo hạn, ngân hàng sẽ tự động gộp lãi và tiền gốc rồi tiếp tục chuyển sang 1 kỳ hạn mới tương đương với mức lãi suất được cập nhật tại thời điểm gia hạn. Do đó, dù quên tất toán sổ tiết kiệm đúng hạn, bạn vẫn có thể tiếp tục sinh lời dựa trên số tiền và lãi trong sổ.

>>> Xem thêm:

- Cách tiết kiệm của người Nhật từ những thói quen hằng ngày

- Gửi tiết kiệm online có an toàn không? Nên gửi tiết kiệm online hay tại quầy?

Cách đầu tư sinh lời bằng lãi kép hiệu quả cùng “Số dư sinh lời” trên Zalopay

Zalopay hiện nay có cung cấp sản phẩm “Số dư sinh lời” (tiền thân là Tài Khoản Tích Lũy) với nhiều lợi ích dành cho khách hàng. Bất kỳ ai cũng có thể đầu tư cùng Zalopay với số tiền chỉ từ 10.000đ và sinh lời 4.5%/năm, lợi nhuận chi trả theo ngày. Người dùng có thể linh hoạt rút tiền và thanh toán cho hầu hết các hóa đơn, dịch vụ trên Zalopay. Chính vì thế, “Số dư sinh lời” là sản phẩm được nhiều người lựa chọn, gửi số tiền đợi tiêu hằng tháng để sinh lời hằng ngày, trong lúc chờ được tiêu.

“Số dư sinh lời” là sản phẩm của Real Stake Fintech được tích hợp trên nền tảng thanh toán Zalopay. Ưu thế của “Số dư sinh lời” so với các sản phẩm cùng dòng là 100% tiền gửi của khách hàng đều được ủy thác cho Công ty TNHH MTV Quản lý quỹ ACB (ACBC) để gửi tiết kiệm tại các ngân hàng uy tín của Việt Nam như: VPBank, Bản Việt, ACB... mà không mang đi đầu tư vào các sản phẩm gây rủi ro như cổ phiếu, trái phiếu hay chứng chỉ quỹ. Sự minh bạch trong khai thác và quản trị dòng tiền của “Số dư sinh lời” giúp người dùng yên tâm khi tài sản được đảm bảo trong dòng vận hành của các doanh nghiệp tài chính uy tín.

Tận dụng tối đa mọi khoản tiền nhàn rỗi không chỉ giúp sinh lợi nhuận mà còn giúp bạn duy trì thói quen tích lũy mọi khoản tiền lớn, nhỏ một cách đều đặn. Việc bạn nhìn thấy số tiền tích lũy và lợi nhuận tăng lên mỗi ngày sẽ là động lực để tiết kiệm nghiêm túc và có kỷ luật hơn.

Hướng dẫn chi tiết cách sử dụng “Số dư sinh lời” trên Zalopay

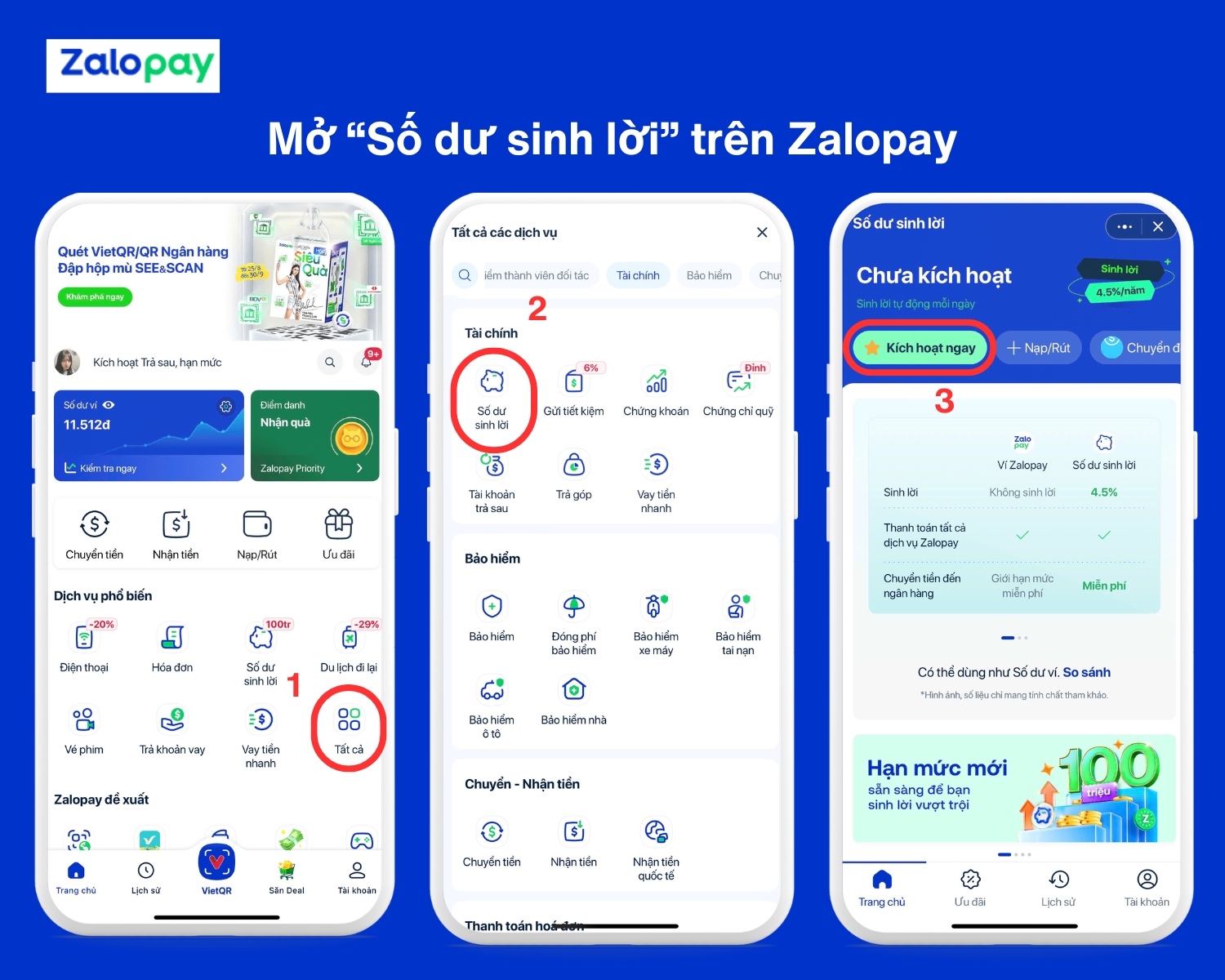

- Bước 1: Mở ứng dụng Zalopay và vào mục “Tất cả”.

- Bước 2: Ở mục “Tài chính”, chọn “Số dư sinh lời”.

- Bước 3: Nhấn “Kích hoạt ngay”.

- Bước 4: Bổ sung các thông tin đăng ký tài khoản (nếu cần) và nạp tiền vào.

- Bước 5: Kiểm tra kết quả đăng ký “Số dư sinh lời” và giao dịch nạp tiền.

>>> Tham khảo thêm:

- 14 mẹo chi tiêu tiết kiệm cho cá nhân, gia đình dễ thực hiện

- 3 cách tính lãi suất tiết kiệm ngân hàng chính xác, đơn giản nhất

Bài viết trên đây của Zalopay chắc hẳn đã giúp bạn hiểu được lãi suất kép là gì cũng như công thức tính lãi kép tích lũy một cách chính xác nhất. Qua đó bạn có thể thấy được sức mạnh của lãi suất kép trong đầu tư tài chính. Việc tận dụng lãi suất kép là một phương pháp sinh lời vô cùng hiệu quả khi bạn chủ động tiết kiệm từ sớm và thực hiện đều đặn. Bởi vậy từ bây giờ, bạn có thể bắt tiết kiệm bằng cách sử dụng “Số dư sinh lời” của Zalopay từ những nguồn vốn nhỏ để gia tăng tài sản trong tương lai nhé!

- Bỏ túi 20 cách tiết kiệm tiền hiệu quả, quản lý tốt chi tiêu cá nhân và gia đình

- Tài khoản thu phí thường niên là gì? Bật mí 6 mẹo giảm phí thường niên tốt nhất

- Top 12 app quản lý chi tiêu miễn phí, mới nhất trên iOS và Android

- Đầu tư tài chính là gì? Các hình thức đầu tư hiệu quả, an toàn nhất

- Thu nhập thụ động là gì? 15 Cách kiếm tiền thụ động phổ biến 2025