Dư nợ tín dụng là gì? Phân loại, cách kiểm tra dư nợ tín dụng đơn giản

Dư nợ tín dụng là số tiền mà bạn đang vay ngân hàng hoặc tổ chức tín dụng mà vẫn chưa trả hết. Khoản tiền này bao gồm tiền gốc (số tiền bạn vay ban đầu) và tiền lãi phát sinh theo thời gian. Hiểu một cách đơn giản, dư nợ tín dụng là số tiền bạn còn nợ tại thời điểm hiện tại.

Căn cứ theo Khoản 4 Điều 2 Quyết định 943/2005/QĐ-NHNN của Ngân hàng Nhà nước, dư nợ tín dụng bao gồm các hình thức sau:

- Các khoản vay tiền mặt, vay thấu chi, cho thuê tài chính,...

- Các khoản ngân hàng chiết khấu các loại giấy tờ có giá như thương phiếu, kỳ phiếu,...

- Các khoản bao thanh toán (ngân hàng ứng tiền cho bạn trước khi bên mua thanh toán).

- Các hình thức vay mượn, tín dụng khác theo quy định.

Xem thêm:

- Vay tiền trả góp là gì? Vay trả góp ở đâu uy tín, lãi suất hấp dẫn

- Mua trả góp điện thoại cần những gì? Điều kiện, giấy tờ và thủ tục

- Kinh nghiệm mua xe trả góp 0 đồng - cách mua và tính lãi

Dư nợ tín dụng được phân loại dựa trên hình thức vay hoặc sử dụng tín dụng. Một số loại phổ biến gồm:

- Dư nợ thẻ tín dụng: Là số tiền bạn đã chi tiêu từ thẻ tín dụng và chưa thanh toán cho ngân hàng.

- Dư nợ vay tín chấp: Là khoản vay không cần tài sản đảm bảo, thường có kỳ hạn ngắn và lãi suất cao hơn.

- Dư nợ vay thế chấp: Là khoản vay có tài sản đảm bảo (nhà đất, ô tô…), thường có thời hạn dài và lãi suất thấp hơn.

- Dư nợ quá hạn: Là phần dư nợ chưa được thanh toán đúng hạn, có thể ảnh hưởng tiêu cực đến điểm tín dụng CIC.

- Dư nợ gốc và dư nợ lãi: Trong đó dư nợ gốc là số tiền vay ban đầu, còn dư nợ lãi là tiền lãi phát sinh theo kỳ hạn thanh toán.

>>>> Có thể bạn quan tâm:

- Top 8 đơn vị hỗ trợ vay tiền nhanh online trong ngày, uy tín với lãi suất thấp

- Top 9 đơn vị vay tiền trả góp theo tháng chỉ cần CMND/CCCD uy tín

- Vay sinh viên: Điều kiện, chính sách, thủ tục vay lãi suất thấp

Dư nợ tín dụng được tính dựa trên từng khoản vay tại mỗi tổ chức tài chính và mỗi khách hàng. Công thức chung để tính dư nợ tín dụng như sau:

Dư nợ tín dụng = Dư nợ giảm dần + Dư nợ ban đầu + Dư nợ cuối kỳ + Dư nợ quá hạn + Dư nợ thẻ tín dụng (nếu có)

Giải thích các thành phần trong công thức:

- Dư nợ giảm dần: Là số tiền gốc còn lại sau khi bạn đã thanh toán một phần hoặc toàn bộ số tiền gốc theo lịch trả nợ.

- Dư nợ ban đầu: Là số tiền bạn được vay ban đầu từ tổ chức tín dụng khi khoản vay được giải ngân.

- Dư nợ cuối kỳ: Bao gồm số tiền các khoản phí, lãi suất phát sinh trong kỳ sao kê, cộng với các giao dịch chưa được thanh toán đầy đủ.

- Dư nợ quá hạn: Là khoản tiền bạn chưa trả khi đến hạn thanh toán, bao gồm cả gốc và lãi bị chậm trả.

- Dư nợ thẻ tín dụng: Nếu bạn sử dụng thẻ tín dụng, số dư nợ thẻ cũng được tính vào tổng dư nợ tín dụng.

Ví dụ minh họa: Giả sử bạn vay một khoản tiền và tình hình dư nợ vào cuối tháng như sau

- Dư nợ giảm dần còn lại là 2.500.000 VNĐ

- Dư nợ ban đầu khi vay là 8.000.000 VNĐ

- Dư nợ cuối kỳ (bao gồm lãi và phí) là 1.200.000 VNĐ

- Dư nợ quá hạn là 500.000 VNĐ

- Không có dư nợ thẻ tín dụng

Vậy, tổng dư nợ tín dụng hiện tại của bạn sẽ là: 2.500.000 + 8.000.000 + 1.200.000 + 500.000 + 0 = 12.200.000 VNĐ

Tham khảo thêm:

- Những điều bạn cần biết về vay tín chấp theo lương

- Top 12 app vay tiền nhanh online uy tín nhất, lãi suất ưu đãi

- Thanh toán tối thiểu thẻ tín dụng là gì? Ưu - nhược điểm

Nếu bạn muốn biết chính xác mình đang còn bao nhiêu nợ tín dụng, bạn có thể dễ dàng tra cứu thông qua hệ thống của Trung tâm Thông tin Tín dụng Quốc gia (CIC) – nơi lưu trữ toàn bộ dữ liệu tín dụng của người dân và doanh nghiệp tại Việt Nam.

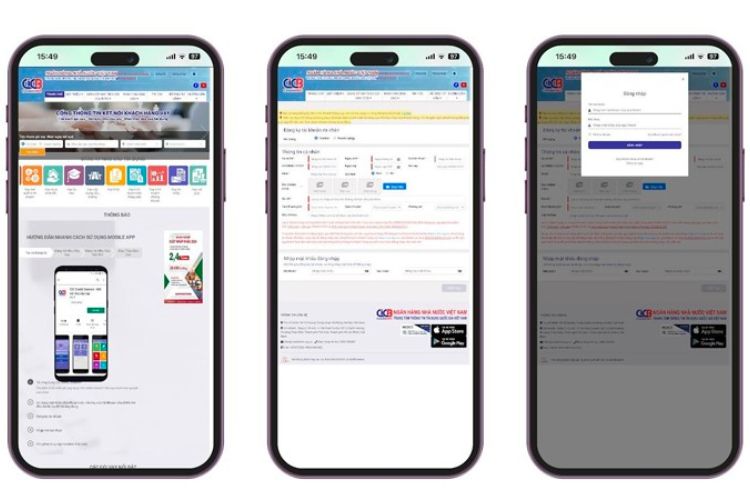

Cách 1: Kiểm tra dư nợ tín dụng nhanh trên website của CIC

Bước 1: Truy cập website chính thức của CIC

Đầu tiên, bạn truy cập vào địa chỉ website của CIC tại: https://cic.gov.vn. Đây là trang thông tin chính thức do Ngân hàng Nhà nước Việt Nam quản lý, đảm bảo tính bảo mật và minh bạch.

Bước 2: Đăng ký tài khoản người dùng

Trên giao diện trang chủ, bạn chọn mục “Đăng ký” và điền đầy đủ thông tin cá nhân như họ tên, số CMND/CCCD, số điện thoại, email và mật khẩu. Sau khi hoàn tất thông tin, bạn nhấn xác nhận để tiến hành đăng ký.

Bước 3: Xác thực tài khoản

Sau khi đăng ký, bạn sẽ nhận được mã OTP gửi về qua tin nhắn hoặc email. Nhập mã OTP này để xác thực tài khoản. Trong một số trường hợp, CIC có thể yêu cầu bạn bổ sung thông tin hoặc xác minh qua cuộc gọi điện thoại hoặc gửi ảnh giấy tờ tùy thân.

Bước 4: Đăng nhập và tra cứu dư nợ tín dụng

Sau khi tài khoản được xác thực thành công, bạn đăng nhập vào hệ thống CIC. Tại trang quản lý cá nhân, bạn chọn mục “Báo cáo tín dụng thể nhân”. Báo cáo này sẽ hiển thị toàn bộ thông tin liên quan đến dư nợ của bạn: tổng số tiền đang nợ, nợ tại tổ chức tài chính nào, thời hạn vay, tình trạng trả nợ, điểm tín dụng và các chỉ số xếp hạng tín dụng khác.

Xem thêm: Hướng dẫn 3 cách kiểm tra nợ xấu cá nhân bằng CMND/CCCD nhanh chóng nhất

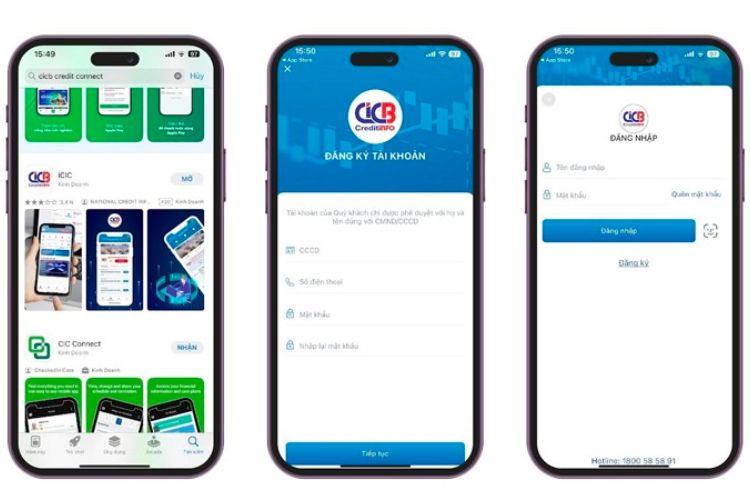

Cách 2: Kiểm tra dư nợ tín dụng online qua ứng dụng CIC Connect

Nếu bạn muốn tra cứu dư nợ tín dụng nhanh chóng ngay trên điện thoại, ứng dụng CIC Connect là công cụ tiện lợi và chính thức do Trung tâm Thông tin Tín dụng Quốc gia Việt Nam (CIC) phát triển. Dưới đây là hướng dẫn từng bước để bạn thực hiện:

Bước 1: Tải và cài đặt ứng dụng CIC Connect

Truy cập vào kho ứng dụng trên điện thoại của bạn:

- Đối với điện thoại Android: Mở CH Play, gõ tìm kiếm “CIC Connect”, sau đó chọn đúng ứng dụng có tên nhà phát hành là Trung tâm Thông tin Tín dụng Quốc gia Việt Nam (CIC).

- Đối với điện thoại iOS: Mở App Store, tìm “CIC Connect” và cài đặt ứng dụng chính thức tương tự.

Bước 2: Đăng ký tài khoản trên ứng dụng

Sau khi cài đặt xong, bạn mở ứng dụng CIC Connect và chọn mục “Đăng ký”. Tiếp theo, nhập đầy đủ các thông tin cá nhân như: họ tên, số CMND/CCCD, số điện thoại, địa chỉ email, và thiết lập mật khẩu. Đọc kỹ các điều khoản sử dụng trước khi nhấn “Đăng ký” để hoàn tất.

Bước 3: Xác thực tài khoản

Sau khi đăng ký, hệ thống sẽ gửi mã OTP về điện thoại hoặc email của bạn. Nhập chính xác mã OTP vào ứng dụng để xác thực.

Trong một số trường hợp, CIC có thể liên hệ trực tiếp với bạn để xác minh thêm thông tin qua cuộc gọi điện thoại. Đây là bước nhằm tăng cường bảo mật và đảm bảo dữ liệu tín dụng được bảo vệ.

Bước 4: Đăng nhập và tra cứu dư nợ tín dụng

Khi tài khoản đã được xác thực thành công, bạn dùng tên đăng nhập và mật khẩu để đăng nhập vào ứng dụng CIC Connect.

Trên giao diện chính, truy cập vào mục “Khai thác báo cáo”, sau đó chọn “Báo cáo tín dụng thể nhân”. Tại đây, bạn sẽ thấy toàn bộ thông tin về dư nợ tín dụng của mình, bao gồm:

- Tổng số tiền còn nợ tại các tổ chức tín dụng

- Chi tiết các khoản vay và lịch sử thanh toán

- Điểm tín dụng và xếp hạng tín dụng cá nhân

Xem thêm: Cách tra cứu, thanh toán khoản vay tiêu dùng online đơn giản

Thanh toán dư nợ thẻ tín dụng đúng hạn là điều rất quan trọng nếu bạn muốn tránh bị tính lãi suất cao hoặc ảnh hưởng xấu đến điểm tín dụng cá nhân. Dưới đây là các phương thức thanh toán dư nợ phổ biến, dễ thực hiện và tiết kiệm thời gian:

Thanh toán dư nợ tín dụng bằng tiền mặt tại quầy giao dịch

Đây là cách thanh toán truyền thống, phù hợp với những người chưa quen sử dụng công nghệ hoặc muốn thao tác trực tiếp với ngân hàng.

Bạn chỉ cần mang theo thẻ tín dụng và CCCD/Thẻ căn cước đến quầy giao dịch gần nhất của ngân hàng phát hành thẻ. Tại đây, nhân viên ngân hàng sẽ hỗ trợ kiểm tra thông tin và hướng dẫn bạn nộp tiền mặt để tất toán dư nợ thẻ tín dụng.

Hình thức này tuy đơn giản nhưng yêu cầu bạn phải đến trực tiếp trong giờ hành chính, có thể gây bất tiện nếu bạn bận rộn.

Xem thêm: Vay tín dụng là gì? 5 tổ chức cho vay tín dụng lãi suất thấp

Thanh toán dư nợ tín dụng bằng hình thức chuyển khoản

Chuyển khoản là một trong những hình thức thanh toán được ưa chuộng nhất hiện nay nhờ sự nhanh gọn và linh hoạt. Bạn có thể sử dụng Internet Banking, Mobile Banking, hoặc ra cây ATM để chuyển tiền từ tài khoản cá nhân sang thẻ tín dụng.

Khi chuyển khoản, bạn cần lưu ý nhập đúng số tài khoản, mã thẻ và nội dung thanh toán theo hướng dẫn của ngân hàng để đảm bảo giao dịch chính xác.

Thanh toán dư nợ tín dụng qua ứng dụng thanh toán (Zalopay)

Ngày nay, các ứng dụng thanh toán đã trở thành công cụ tài chính tiện lợi, giúp người dùng tất toán dư nợ thẻ tín dụng nhanh chóng chỉ bằng vài thao tác.

Để sử dụng cách thanh toán dư nợ tín dụng này, bạn cần:

- Liên kết thẻ tín dụng với ví điện tử.

- Nạp tiền vào ví từ tài khoản ngân hàng hoặc thẻ ATM.

Với hình thức này, bạn có thể tiến hành thanh toán dư nợ ngay trên ứng dụng ví điện tử một cách nhanh chóng, mọi lúc mọi nơi. Đây là lựa chọn tiện lợi dành cho những người thích sự linh hoạt, không muốn đến quầy giao dịch hoặc thực hiện chuyển khoản thủ công.

Thanh toán bằng cách ghi nợ tự động từ tài khoản thanh toán

Nếu bạn thường quên ngày thanh toán thẻ, hãy đăng ký dịch vụ trích nợ tự động. Hình thức này cho phép ngân hàng tự động rút tiền từ tài khoản thanh toán để trả nợ thẻ đúng hạn mỗi tháng. Bạn có thể cài đặt mức thanh toán toàn phần hoặc thanh toán tối thiểu tùy theo chính sách của ngân hàng. Hình thức này giúp bạn tránh được phí phạt trễ hạn, giữ điểm tín dụng ổn định và quản lý tài chính dễ dàng hơn.

Zalopay mang đến giải pháp Thanh toán khoản vay trực tuyến tiện lợi, nhanh chóng và bảo mật, giúp người dùng dễ dàng hoàn tất giao dịch chỉ trong vòng 1 phút mà không cần đến điểm giao dịch. Với giao diện thân thiện và thao tác đơn giản, người dùng có thể thanh toán khoản vay mọi lúc, kể cả cuối tuần và ngày lễ. Tất cả thông tin đều được mã hóa đảm bảo an toàn tuyệt đối, đồng thời người dùng có thể theo dõi lịch sử giao dịch và nhận thông báo nhắc nhở đến hạn thanh toán.

Hướng dẫn thanh toán khoản vay qua Zalopay

- Bước 1: Tải hoặc mở ứng dụng Zalopay trên điện thoại, tại màn hình chính chọn mục “Thanh toán hoá đơn”, nhấn vào “Trả khoản vay”

- Bước 2: Lựa chọn đơn vị tài chính mà bạn đang vay như: FE Credit, Home Credit, Mirae Asset, MCredit, Shinhan Finance…

- Bước 3: Nhập mã hợp đồng vay và thông tin cá nhân theo yêu cầu, sau đó nhấn “Tiếp tục”.

- Bước 4: Kiểm tra kỹ thông tin khoản vay bao gồm số tiền, kỳ hạn, và ưu đãi (nếu có). Sau đó chọn “Xác nhận”.

- Bước 5: Chọn nguồn thanh toán phù hợp như ví Zalopay hoặc tài khoản ngân hàng đã liên kết, rồi nhấn “Xác nhận hoàn thành” để hoàn tất giao dịch.

Tài Khoản Trả Sau là dịch vụ cho phép bạn chi tiêu trước – thanh toán sau, với một hạn mức tín dụng được cấp sẵn bởi đối tác tài chính LOTTE Finance của Zalopay. Bạn không cần lo lắng về thủ tục phức tạp hay lãi suất cao như các hình thức vay tín dụng truyền thống, tài khoản trả sau mang đến cho bạn sự tiện lợi tối đa khi chi tiêu trước, thanh toán sau. Với hạn mức được cấp sẵn, bạn dễ dàng mua sắm, thanh toán hóa đơn hoặc sử dụng các dịch vụ thiết yếu bất cứ lúc nào. Mọi giao dịch đều được quản lý minh bạch, lãi suất ưu đãi, thanh toán linh hoạt theo kỳ – giúp bạn chủ động hơn về tài chính mà vẫn đảm bảo kế hoạch chi tiêu hợp lý.

Hướng dẫn đăng ký Tài khoản Trả sau trên Zalopay chỉ cần vài bước đơn giản sau:

- Bước 1: Mở Zalopay, chọn mục “Tài khoản Trả sau” trên màn hình.

- Bước 2: Nhấn “Đăng ký” nếu hệ thống đề xuất hạn mức phù hợp. Xem lợi ích trả sau, nhấn “Kiểm tra điều kiện đăng ký”.

- Bước 3: Cung cấp thông tin cá nhân (CMND/CCCD, ảnh khuôn mặt, thông tin liên hệ), nhấn “Gửi hồ sơ”.

- Bước 4: Xác thực bằng khuôn mặt hoặc nhập mã OTP.

- Bước 5: Đăng ký thành công.

Xem thêm:

- Cập nhật biểu phí Tài Khoản Trả Sau

- Trả góp trên Zalopay

- Vay tiền nhanh: An toàn, lãi nhẹ, không phí ẩn

Kiểm tra dư nợ thẻ tín dụng định kỳ là việc cần thiết giúp bạn chủ động trong quản lý chi tiêu và thanh toán đúng hạn. Dưới đây là 3 cách kiểm tra dư nợ thẻ tín dụng đơn giản, tiện lợi mà bạn có thể áp dụng ngay:

- Gọi số Hotline của đơn vị phát hành thẻ: Bạn có thể gọi đến số tổng đài in ở mặt sau thẻ tín dụng để kiểm tra dư nợ. Nhân viên sẽ yêu cầu xác minh thông tin cá nhân trước khi cung cấp chi tiết dư nợ. Lưu ý, nên gọi trong giờ hành chính để được hỗ trợ nhanh nhất.

- Kiểm tra dư nợ tín dụng qua Internet Banking: Truy cập website chính thức của ngân hàng, đăng nhập tài khoản Internet Banking và chọn mục thẻ tín dụng. Tại đây, bạn có thể xem tổng dư nợ, hạn mức còn lại và các giao dịch đã phát sinh.

- Kiểm tra dư nợ tín dụng online qua Mobile Banking: Tải ứng dụng ngân hàng trên điện thoại, đăng nhập và vào phần quản lý thẻ tín dụng. Ứng dụng sẽ hiển thị đầy đủ thông tin dư nợ, giao dịch và hạn mức tín dụng còn lại.

Hy vọng với bài viết trên, Zalopay đã giúp bạn đã hiểu rõ dư nợ tín dụng là gì và các cách kiểm tra dư nợ nhanh chóng và tiện lợi. Đừng quên thường xuyên theo dõi báo cáo tín dụng cá nhân, chủ động lên kế hoạch thanh toán đúng hạn và xây dựng thói quen quản lý tài chính thông minh để giữ điểm tín dụng tốt và tránh rơi vào tình trạng nợ xấu.

- Ưu đãi đến 50.000đ khi thanh toán tự động Home Credit bằng Zalopay

- Top 10 ngân hàng cho vay tín chấp lãi suất tốt giải ngân nhanh

- Hướng dẫn 3 cách kiểm tra nợ xấu cá nhân bằng CMND/CCCD nhanh chóng nhất

- Top 12 app vay tiền nhanh online uy tín nhất, lãi suất ưu đãi 2025

- Du lịch Quảng Ngãi: Top điểm đến đẹp, món ngon và kinh nghiệm chi tiết 2025