Số thẻ tín dụng là gì? 5 cách bảo mật thẻ tín dụng bạn nên biết

Số thẻ tín dụng là gì?

Số thẻ tín dụng được hình thành bởi dãy số gồm 16 hoặc 19 số, tùy ngân hàng. Tại Việt Nam, mã số thẻ tín dụng thường là 16 số, được tạo theo những quy luật riêng có ý nghĩa đặc biệt trong giao dịch. Ngoài ra, nó còn có chức năng định danh thẻ hoặc giúp phân biệt với các loại thẻ tín dụng khác.

Mỗi thẻ được tạo ra như một tài khoản riêng biệt được sử dụng trong hệ thống liên ngân hàng toàn cầu.

Xem thêm:

- Số tài khoản ngân hàng là gì? 7 cách kiểm tra chính xác

- 5 cách mở thẻ tín dụng online cực nhanh, không chứng minh thu nhập

Số thẻ tín dụng có tất cả bao nhiêu số?

Số thẻ tín dụng được hình thành bởi dãy số gồm 16 hoặc 19 số. Các số này được tạo theo những quy luật riêng có ý nghĩa đặc biệt trong giao dịch. Ngoài ra, nó còn giúp phân biệt với các loại thẻ tín dụng khác.

Mỗi thẻ được tạo ra như một tài khoản riêng biệt được sử dụng trong hệ thống liên ngân hàng toàn cầu.

>>> Xem thêm:

- Quẹt thẻ tín dụng lấy tiền mặt có mất phí không? Mẹo dùng thẻ thông minh

- Số tài khoản ngân hàng là gì? 7 cách kiểm tra chính xác

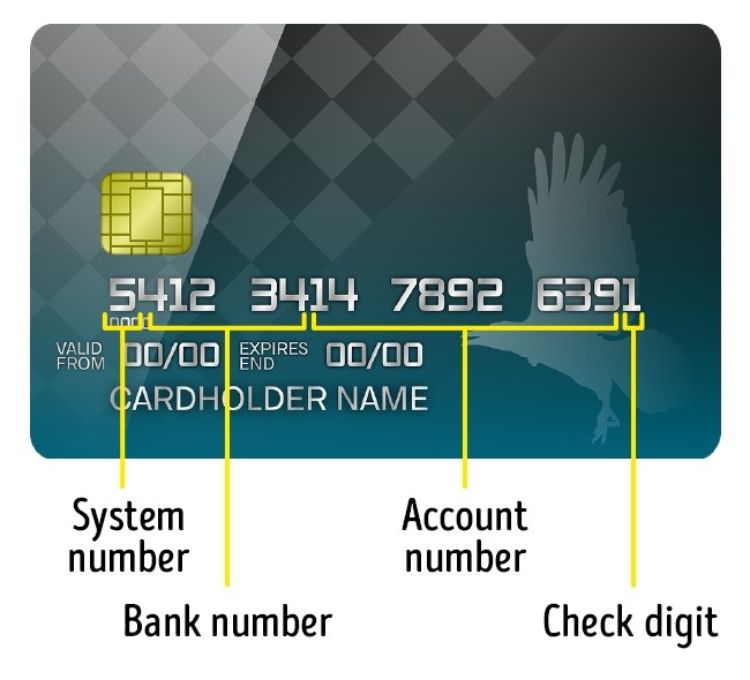

Như đã nói ở trên, việc đặt số thẻ tín dụng không phải ngẫu nhiên mà nó tuân theo các quy tắc riêng của quy ước quốc tế. Nên các thương hiệu khác nhau khi phát hành thẻ sẽ có chữ số khác nhau.

Ở Việt Nam, thẻ tín dụng thường có 16 chữ số. Trong đó:

Chữ số đầu tiên của dãy: là tên của đơn vị phát hành thẻ:

- 1 và 2: phát hành bởi ngành hàng không. Ví dụ: American Airlines, All Nippon Airways,...

- 3: phát hành bởi ngành du lịch hoặc giải trí. Ví dụ: Diners Club International, American Express, JCB,...

- 4 và 5: phát hành bởi ngân hàng và các tổ chức tài chính. Ví dụ: thẻ MasterCard bắt đầu từ 50** tới 55**. Còn Visa bắt đầu từ 41*** tới 49***.

- 6: phát hành bởi ngân hàng và các thương gia. Ví dụ: Discover Card

- 7: phát hành bởi công ty dầu khí.

- 8: phát hành bởi công ty viễn thông.

- 9: phát hành bởi nhà nước

6 chữ số đầu (gồm cả chữ số đầu tiên): phân biệt các loại thẻ tín dụng phát hành bởi các các ngân hàng khác nhau.

9 chữ số tiếp theo: Chỉ số tài khoản khách hàng (có thể mở rộng thành 12 chữ số đối với loại thẻ có 19 số)

Chữ số cuối cùng: được gọi là số checksum, được tính toán bằng thuật toán Luhn, có công dụng để kiểm tra độ chính xác của thẻ tín dụng, số IMEI trong điện thoại. Điều này giúp ngăn chặn giao dịch giả mạo, bảo vệ thông tin khách hàng.

Tham khảo:

- Trả góp qua thẻ tín dụng: Lợi ích, điều kiện và lưu ý

- Cảnh giác với các hình thức lừa đảo đánh cắp thông tin cá nhân, tài khoản

Dưới đây là 3 chức năng chính của số thẻ tín dụng ngân hàng:

- Bạn hoàn toàn có thể chuyển khoản trực tiếp từ thẻ ghi nợ đến tài khoản của thẻ tín dụng thông qua số thẻ ở cây ATM hoặc các dịch vụ của Internet banking, Mobile banking.

- Kiểm tra số dư nợ của thẻ bằng số thẻ tín dụng. Hãy gọi điện thoại đến tổng đài hỗ trợ, cung cấp 4 số cuối trên thẻ tín dụng và một số thông tin để xác nhận chủ thẻ cho nhân viên, họ sẽ giúp bạn kiểm tra số dư khả dụng có trong thẻ.

- Phía sau thẻ có 3 số gọi là Card Security Code (CSC) được dùng để thanh toán thay cho mã PIN. Phương pháp này cvô cùng nhanh chóng nhưng sẽ mất an toàn nếu vô tình để lộ dãy số.

Tham khảo thêm:

Thông tin | Ý nghĩa |

Cardholder’s name |

|

Expiry date |

|

Mã số CVV/CVC/CID là gì |

|

Để kiểm tra tính hợp lệ thẻ tín dụng, bạn cần thực hiện quy trình sau:

- Ví dụ dãy số: 4643 8922 1289 2776

- Đến từ phải sang trái, nhân đôi các số ở thứ tự chẵn (vị trí số thứ 2,4,6,...) và giữ nguyên các số ở thứ tự lẻ (vị trí số thứ 1,3,5,...).

Ta được: (8) 6 (8) 3 (16) 9 (4) 2 (2) 2 (16) 9 (4) 7 (14) 6

- Kết quả nhân đôi nếu có 2 chữ số thì cộng lại.

Ta được : (8) 6 (8) 3 (7) 9 (4) 2 (2) 2 (7) 9 (4) 7 (5) 6

- Cuối cùng, cộng tất cả các con số, nếu chia hết cho 10 là hợp lệ, ngược lại là không hợp lệ.

Ta được: 8+6+8+3+7+9+4+2+2+2+7+9+4+7+5+6= 89 không chia hết cho 10.

Vậy đây là số thẻ tín dụng không hợp lệ. Trường hợp này, hãy liên hệ đơn vị phát hành để được hỗ trợ. Hoặc nếu nghi ngờ bị đánh tráo thẻ, báo ngay cho ngân hàng khóa thẻ để đảm bảo không xảy ra các giao dịch bất thường.

>>> Tham khảo bài viết liên quan:

- 12 cách sử dụng thẻ tín dụng một cách thông minh

- Hướng dẫn đăng ký mở thẻ tín dụng không chứng minh thu nhập

Để bảo mật tính an toàn của thẻ tín dụng, bạn cần làm 4 bước sau đây khi nhận thẻ từ ngân hàng phát hành:

Xóa số CVV/CVC trên thẻ tín dụng

Hãy ghi nhớ số CVV/CVC vào sổ tay, điện thoại,...rồi dán tem che lại hoặc làm mờ đi. Cần chú ý thao tác để tránh thẻ từ hoặc thẻ chip bị xước. Hành động này có thể giúp bạn hạn chế rủi ro bị nhìn trộm thông tin khi thanh toán tại quầy hoặc trong trường hợp làm mất thẻ. Đặc biệt, trong quá trình sử dụng, bạn nên đăng ký dịch vụ Verified by Visa/MasterCard trước khi mua sắm hàng online để nhận mã OTP.

Ký vào mặt sau của thẻ

Điều này sẽ hữu dụng trong trường hợp thẻ tín dụng rơi vào tay kẻ xấu, nơi phát hành hoặc các đơn vị chấp nhận giao dịch bằng thẻ có thể đối chiếu chữ ký để chứng thực. Nếu chữ ký trên thẻ và hóa đơn thanh toán có sự tương đồng, giao dịch sẽ có thể thực hiện và ngược lại, nếu không trùng khớp, yêu cầu trên sẽ bị từ chối. Như vậy, chữ ký trên mặt sau thẻ được xem là một lớp bảo mật hữu ích cho thẻ tín dụng.

Tham khảo: Thẻ thanh toán quốc tế là gì?

Đăng ký dịch vụ SMS Banking

Khi đăng ký dịch vụ SMS Banking, điện thoại sẽ nhận được mã OTP sau mỗi giao dịch để xác nhận và sau đó là tin nhắn thông báo thanh toán thành công. Điều này giúp bạn chủ động kiểm tra được các hoạt động giao dịch của chính mình. Nếu phát hiện các tin nhắn về giao dịch bất thường, hãy lập tức gọi đến ngân hàng để hỗ trợ khóa thẻ khẩn cấp.

Xem thêm:

Không cho người khác mượn thẻ

Hiện nay, trường hợp đánh cắp thông tin chủ sở hữu thẻ có tỷ lệ vô cùng cao. Để luôn đảm bảo an toàn, bạn cần cẩn trọng không để lộ thông tin, không cho mượn hay chụp ảnh lại nhằm hạn chế tình trạng bị mất tiền oan bởi những giao dịch không rõ nguồn gốc.

Trong trường hợp này, ngân hàng khó để hỗ trợ và bảo vệ quyền lợi cho bạn kịp thời. Ngoài ra, các ngân hàng phát hành thẻ đều không đủ khả năng phát hành thẻ, nên những chi phí phát sinh bạn đều phải chịu trách nhiệm toàn bộ.

Mua sắm, thanh toán online tại website/app uy tín

Nhu cầu mua sắm hoặc thanh toán các dịch vụ online được nhiều người ưa chuộng nhờ tính tiện lợi và có nhiều ưu đãi. Thông thường, những nền tảng hỗ trợ thanh toán trực tuyến đều yêu cầu bổ sung các thông tin như: số thẻ, tên chủ thẻ, mã CSC, thời hạn hiệu lực,... Một số kẻ gian sẽ lợi dụng kẽ hở này để tạo những trang web giả mạo nhằm lừa đảo, chiếm dụng thông tin và tài sản của chủ thẻ. Vì thế, bạn cần cân nhắc kỹ lưỡng trước khi cung cấp thông tin cá nhân và chỉ nên sử dụng những trang web lớn đã có chế độ bảo mật, được xác thực độ uy tín và nhận xét tích cực từ người dùng.

Xem thêm: Hạn mức thẻ tín dụng là gì?

Một trong những nền tảng thanh toán dịch vụ trực tuyến uy tín, an toàn và tiện lợi nhất hiện nay đó là Zalopay. Zalopay là ứng dụng được phát triển bởi Công ty Cổ phần Zion, được cấp phép hoạt động bởi Ngân hàng Nhà nước Việt Nam và có chỗ đứng vững chắc trên thị trường thanh toán online tại Việt Nam.

Zalopay hiện là đối tác của hơn 39 ngân hàng nội địa và các tổ chức thẻ quốc tế như Visa, MasterCard. Như vậy, chỉ cần liên kết thẻ tín dụng ngân hàng đang sử dụng với Zalopay, bạn đã có thể tiến hành các nhu cầu thanh toán hóa đơn thường nhật như tiền điện, tiền nước, học phí, đi chợ online, hoặc thanh toán vay tiêu dùng,.... Không chỉ được tận hưởng những tiện ích vượt trội, an toàn bảo mật, Zalopay còn đem đến hàng ngàn chương trình khuyến mãi cùng cơ hội tích thưởng nhận ưu đãi đặc quyền tại Zalopay Priority.

Xem chi tiết về đối tượng tham gia và quyền lợi tương ứng tại Zalopay Priority - Tích thưởng mọi thanh toán, tận hưởng đặc quyền ưu tiên

VIB là một trong những ngân hàng đối tác lớn của Zalopay. Những khách hàng đang sử dụng Zalopay và có nhu cầu mở thẻ Credit Card VIB đều có thể đăng ký trực tuyến trên website của VIB mà không cần trực tiếp đến ngân hàng. Dịch vụ này hoàn toàn miễn phí, hồ sơ được phê duyệt nhanh chóng và thẻ được gửi về tận nhà cho khách hàng. Chi tiết các bước thực hiện như sau:

- Bước 1: Mở ứng dụng Zalopay, chọn “Mở TK có quà” và chọn thẻ tín dụng VIB.

- Hoặc bạn có thể khi click vào banner chương trình mở thẻ trên Zalopay (để hệ thống ghi nhận unserID của người dùng) để tiến hành đăng ký

- Bước 2: Khi màn hình dẫn đến trang đăng ký mở thẻ tín dụng VIB, bạn cần bổ sung thông tin, định danh online bằng ảnh CMND/CCCD, chân dung theo yêu cầu hệ thống.

- Bước 3: Hồ sơ sẽ được chờ thẩm định và phê duyệt và sau đó gửi thông tin đăng ký thẻ thành công đến khách hàng.

- Bước 4: VIB tiến hành phát hành thẻ trên hệ thống và gửi email thông báo cấp thẻ.

- Bước 5: VIB giao thẻ tận tay khách hàng thông qua địa chỉ đã đăng ký ban đầu.

Hãy tận dụng cơ hội mở thẻ online với Zalopay ngay hôm nay để nhận những phần quà giá trị và trải nghiệm dịch vụ ngân hàng hiện đại, tiện lợi!

>>> Tham khảo thêm: Trải nghiệm tiện ích và ưu đãi khi liên kết ngân hàng trên ứng dụng Zalopay

Trên đây là bài viết mà Zalopay cung cấp để giải đáp những thắc mắc về số thẻ tín dụng là gì cũng như vai trò và cách bảo mật số thẻ tín dụng. Mong rằng bạn sẽ khai thác triệt để các công năng hữu ích của thẻ tín dụng và sử dụng chúng hiệu quả hơn! Đừng quên cơ hội nhận ưu đãi khi thanh toán các dịch vụ online bằng thẻ tín dụng trên Zalopay nhé!

- Chứng quyền là gì? Lợi ích và rủi ro khi đầu tư chứng quyền

- Credit Card là gì? Những lợi ích hấp dẫn của Credit Card bạn nên biết

- Sàn chứng khoán là gì? Top 4 sàn giao dịch chứng khoán uy tín nhất Việt Nam

- Cổ tức là gì? Có nên đầu tư cổ phiếu để nhận cổ tức không?

- Chỉ số VN-Index là gì? Hướng dẫn cách đọc biểu đồ VNIndex