Sổ tiết kiệm là gì? Tuyệt chiêu sử dụng sổ tiết kiệm để sinh lời tốt nhất

>>> Có thể bạn quan tâm:

- Lãi suất ngân hàng nào cao nhất hiện nay? Cập nhật mới tháng 10/2024

- Gửi tiết kiệm ngân hàng nào để có lãi suất cao?

- Nên làm thẻ ngân hàng nào? Miễn phí làm thẻ ATM, giao dịch tốt

Khi lựa chọn hình thức gửi tiền tiết kiệm tại các ngân hàng, khách hàng sẽ được cấp một cuốn sổ, gọi là sổ tiết kiệm. Đây chính là minh chứng cho việc bạn đã gửi tiền tại ngân hàng, trong đó sẽ bao gồm những thông tin liên quan đến chủ sổ, số tiền gửi, kỳ hạn và mức lãi suất mà khách hàng nhận được. Tùy vào quỹ tài chính của mình mà khách hàng sẽ có thể mở được một hoặc nhiều sổ tiết kiệm.

Ngày nay, các hình thức đầu tư tài chính trên thị trường rất đa dạng và phong phú. Tuy nhiên, nhiều người vẫn tin tưởng lựa chọn cách gửi tiền tiết kiệm truyền thống bởi sự an toàn, ít gặp rủi ro của nó. Bên cạnh đó, mở sổ tiết kiệm tại ngân hàng còn mang lại những ưu điểm như:

- Đảm bảo an toàn cho số tiền của bạn, tránh được những biến cố như trộm, cắp, hỏa hoạn,...

- Thay vì để không tiền nhàn rỗi, mở sổ tiết kiệm tại ngân hàng giúp bạn thu về một khoản lợi nhuận ổn định theo từng kỳ hạn, giảm thiểu các rủi ro tài chính như lạm phát

- Đây là cách đầu tư tài chính nhẹ nhàng, đơn giản, ít rủi ro, phù hợp với nhiều đối tượng khác nhau.

- Tích lũy tài chính giúp bạn luôn có một khoản tiền tiết kiệm để đề phòng lúc rủi ro, bất trắc. Ngoài ra số tiền này giúp bạn thực hiện được các mục tiêu lớn trong tương lai như mua nhà, mua xe, mua đất,...

- Bạn hoàn toàn chủ động trong việc rút tiền tiết kiệm khi cần.

Có thể phân loại sổ tiết kiệm dựa vào hình thức gửi tiền tiết kiệm hoặc dựa vào kỳ hạn gửi.

Phân loại sổ tiết kiệm dựa vào hình thức gửi

Dựa vào hình thức gửi, sổ tiết kiệm được phân thành 2 loại là: Sổ tiết kiệm truyền thống và Sổ tiết kiệm online. Về cơ bản đây đều là minh chứng cho việc khách hàng đã gửi tiền tiết kiệm vào ngân hàng với kỳ hạn và lãi suất xác định. Điểm khác biệt chỉ nằm ở phương thức mở sổ. Sổ tiết kiệm truyền thống được mở tại quầy giao dịch ngân hàng, còn sổ tiết kiệm online được mở qua ứng dụng Mobile banking ở điện thoại.

>>> Tham khảo thêm:

- Ngân hàng điện tử (e-banking) là gì? Lợi ích của e-banking

- Lãi suất thả nổi là gì? Ưu, nhược điểm và cách tính

Phân loại sổ tiết kiệm dựa vào kỳ hạn

Dựa vào kỳ hạn, sổ tiết kiệm được phân thành 2 loại là: có kỳ hạn và không có kỳ hạn. Hai hình thức này được phân biệt như sau:

| Sổ tiết kiệm có kỳ hạn | Sổ tiết kiệm không có kỳ hạn | |

| Thời hạn gửi tiền tiết kiệm | Có quy định kỳ hạn rõ ràng, có thể là 1 tháng, 3 tháng, 6 tháng, 1 năm,... | Không quy định kỳ hạn gửi và rút tiền. |

| Mức lãi suất | Thường cao hơn lãi suất của hình thức gửi tiết kiệm không kỳ hạn. Mức lãi suất được duy trì đến ngày đáo hạn. | Thường có mức lãi suất thấp (dưới 1%/năm), phần tiền lãi được tính theo số ngày gửi. |

| Thời điểm rút tiền | Khách hàng có thể rút tiền tiết kiệm bất cứ lúc nào nhưng nếu rút khi chưa đến ngày đáo hạn thì sẽ không được tính lãi hoặc bị phạt, tùy theo chính sách của từng ngân hàng. | Khách hàng có thể rút tiền tiết kiệm bất cứ lúc nào mà không bị phạt. |

| Đối tượng phù hợp | Phù hợp cho người có nguồn tiền nhàn rỗi và thu nhập ổn định. | Phù hợp cho người cần xoay vòng vốn. |

Hiện nay, có 2 cách để khách hàng mở sổ tiết kiệm gồm: Mở sổ tiết kiệm tại quầy và Đăng ký làm sổ tiết kiệm online.

Mở sổ tiết kiệm tại quầy giao dịch

Đây là cách mở sổ tiết kiệm truyền thống, được thực hiện tại các quầy giao dịch ở ngân hàng. Bạn cần mang theo chứng minh nhân dân/căn cước công dân hoặc hộ chiếu. Quy trình mở sổ tiết kiệm truyền thống gồm các bước sau:

Bước 1: Khách hàng hoàn thành phiếu đăng ký mở sổ tiết kiệm gồm thông tin cá nhân, số tiền gửi, kỳ hạn gửi.

Bước 2: Khách hàng bàn giao đúng số tiền cho nhân viên ngân hàng. Nhân viên ngân hàng tiến hành kiểm tra đối chiếu.

Bước 3: Nhân viên ngân hàng in sổ và bàn giao sổ tiết kiệm cho khách hàng.

Đăng ký làm sổ tiết kiệm online

Mở sổ tiết kiệm online là hình thức đơn giản, linh hoạt mà bạn có thể thực hiện ngay trên điện thoại di động của mình, không cần di chuyển đến ngân hàng như cách mở sổ truyền thống. Để thực hiện mở sổ tiết kiệm online, khách hàng cần có tài khoản Internet Banking của ngân hàng đó. Quy trình thực hiện gồm các bước như sau:

Bước 1: Đăng nhập vào Internet Banking.

Bước 2: Vào mục sổ tiết kiệm → Nhập số tiền gửi → Chọn kỳ hạn gửi

Bước 3: Nhập mã kiểm tra và chờ xác nhận

Bước 4: Nhập mã OTP mà hệ thống gửi về máy của bạn để hoàn tất việc mở sổ tiết kiệm online.

Gửi tiết kiệm trực tuyến trên Zalopay an toàn, mức lãi suất hấp dẫn

Để đáp ứng nhu cầu tiết kiệm ngày càng tăng của người Việt, Zalopay đã tiếp tục triển khai dịch vụ “Gửi tiết kiệm” trực tuyến với nhiều lợi ích thiết thực cho người dùng.

Đây là hình thức gửi tiết kiệm có kỳ hạn trực tuyến mà Zalopay hợp tác cùng Ngân hàng CIMB Việt Nam, mang đến bốn mức lãi suất linh hoạt, tối đa lên đến 6,3%/năm cho kỳ hạn 12 tháng. Đến ngày đáo hạn, ngân hàng sẽ đảm bảo hoàn trả đầy đủ cả gốc và lãi cho khách hàng. Hình thức này không chỉ giúp người dùng dễ dàng quản lý tài chính mà còn cho phép rút gốc linh hoạt khi cần mà không ảnh hưởng đến phần lợi tức còn lại.

Kỳ hạn | Lãi suất/ tháng |

1 tháng | 3.7% |

3 tháng | 4.1% |

6 tháng | 5.7% |

9 tháng | 5.8% |

12 tháng | 6.3% |

(*) Lãi suất của Gửi Tiết Kiệm được cập nhật vào thời điểm 11/11/2024.

Xem thêm: Các kênh đầu tư tài chính hiệu quả

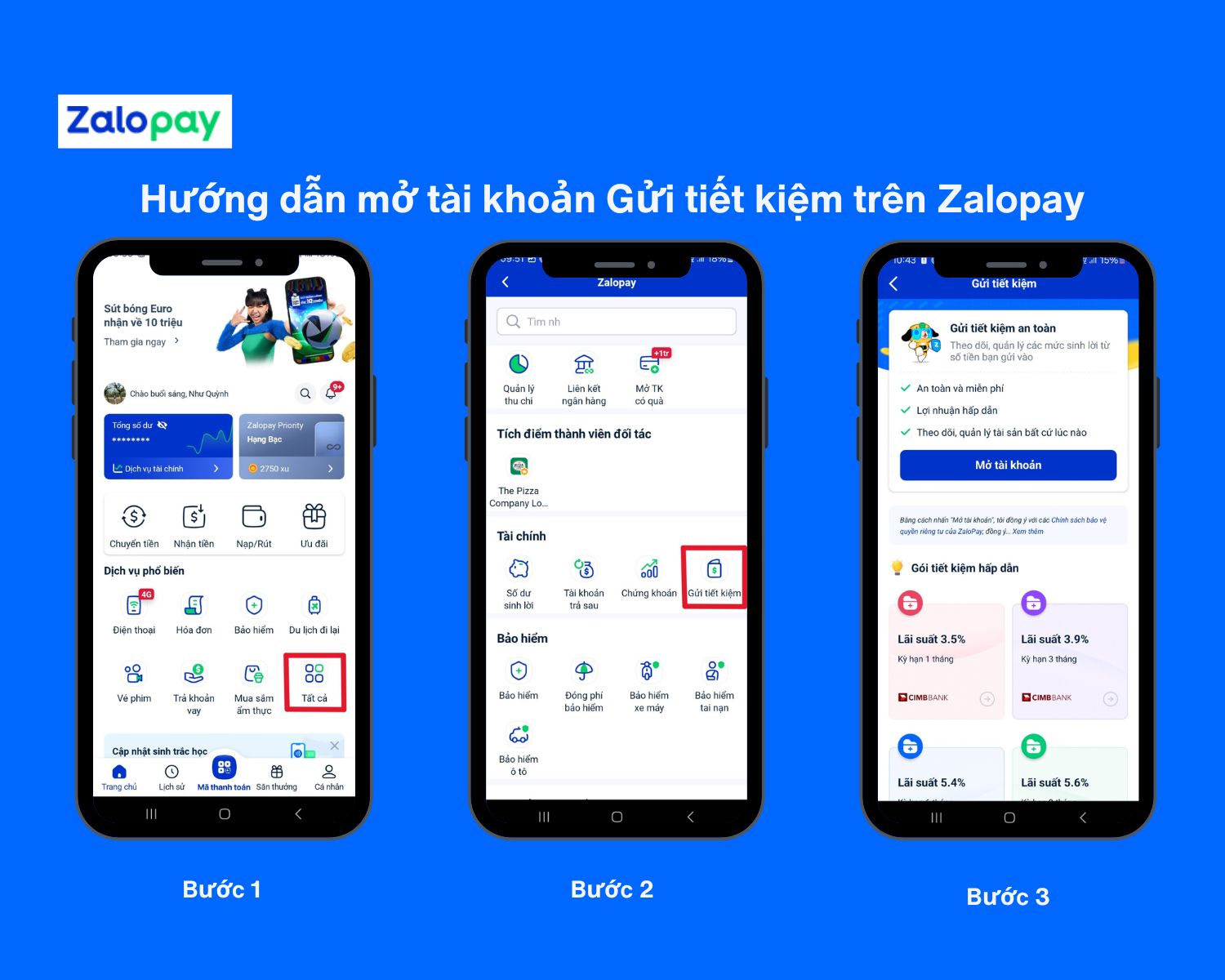

Hướng dẫn cách đăng ký Gửi tiết kiệm trên Zalopay

- Bước 1: Tại màn hình chính của Zalopay tìm và chọn logo "Gửi Tiết Kiệm" để truy cập sản phẩm.

- Bước 2: Chọn "Mở tài khoản" tại màn hình chính của sản phẩm.

- Bước 3: Bổ sung thông tin chi tiết và chọn "Xác nhận đăng ký".

- Bước 4: Đọc kỹ hợp đồng, ký tên và chọn "Ký hợp đồng".

- Bước 5: Nhập mã OTP gửi qua số điện thoại đăng ký Zalopay.

- Bước 6: Chờ Ngân hàng CIMB phê duyệt hồ sơ đăng ký.

- Bước 7: Hoàn thành đăng ký.

Xem thêm:

- Các kênh đầu tư tài chính hiệu quả

- Top 20 cách kiếm tiền online tại nhà chỉ với số vốn khiêm tốn

- Thu nhập thụ động là gì? 15 Cách kiếm tiền thụ động phổ biến

Để việc mở sổ tiết kiệm được an toàn và hiệu quả, khách hàng nên nắm rõ một số thông tin như sau:

Mở sổ tiết kiệm cần bao nhiêu tiền?

Hiện nay, mỗi ngân hàng sẽ có quy định khác nhau về số tiền tối thiểu cần để mở sổ tiết kiệm. Thường dao động từ 500.000 - 1.000.000 đồng tùy ngân hàng.

Lãi suất gửi tiết kiệm các ngân hàng cập nhật mới nhất

Lãi suất gửi tiết kiệm sẽ phụ thuộc vào các yếu tố như: chính sách của ngân hàng, số tiền gửi, kỳ hạn gửi, loại tiền gửi,... Bên cạnh đó, lãi suất cũng có sự biến động liên tục theo thời gian. Do đó, khách hàng nên tìm hiểu kỹ vấn đề này để lựa chọn được loại sổ tiết kiệm phù hợp nhất với mình.

Các bạn có thể tham khảo lãi suất gửi tiết kiệm ở một số ngân hàng trong tháng 10/2024 qua bảng sau:

Bảng lãi suất gửi tiết kiệm tại quầy [Cập nhật tháng 10/2024]

Đơn vị: %/năm

Ngân hàng | 01 tháng | 03 tháng | 06 tháng | 09 tháng | 12 tháng | 18 tháng | 24 tháng |

ABBank | 3.00 | 3.40 | 4.60 | 4.20 | 5.40 | 5.40 | 5.40 |

ACB | 2.30 | 2.70 | 3.50 | 3.70 | 4.40 | 4.50 | 4.50 |

Agribank | 1.70 | 2.00 | 3.00 | 3.00 | 4.70 | 4.70 | 4.80 |

Bảo Việt | 3.10 | 3.80 | 5.00 | 5.10 | 5.50 | 5.90 | 5.90 |

Bắc Á | - | 3.90 | 5.05 | 5.15 | 5.55 | 5.70 | 5.70 |

BIDV | 1.70 | 2.00 | 3.00 | 3.00 | 4.70 | 4.70 | 4.70 |

BVBank | 3.60 | 3.70 | 5.00 | 5.40 | 5.56 | 5.67 | 5.60 |

CBBank | 3.70 | 3.90 | 5.40 | 5.35 | 5.55 | 5.70 | 5.70 |

Đông Á | 3.80 | 4.00 | 5.20 | 5.50 | 5.50 | 5.79 | 6.00 |

Eximbank | 3.10 | 3.40 | 4.70 | 4.30 | 5.00 | 5.00 | 5.10 |

GPBank | 2.80 | 3.32 | 4.40 | 4.75 | 5.10 | 5.20 | 5.20 |

HDBank | 3.05 | 3.05 | 5.00 | 4.60 | 5.60 | 6.00 | 5.40 |

Hong Leong | 2.50 | 2.95 | 3.95 | 3.95 | 3.95 | - | 3.95 |

Indovina | 3.55 | 3.85 | 4.75 | 4.75 | 5.20 | 5.60 | 5.80 |

Kiên Long | 3.10 | 3.10 | 4.80 | 4.90 | 5.20 | 5.30 | 5.30 |

LPBank | 2.20 | 2.50 | 3.50 | 3.50 | 5.00 | 5.00 | 5.30 |

MB Bank | 2.80 | 3.20 | 3.90 | 3.90 | 4.60 | 4.70 | 5.40 |

MSB | 3.20 | 3.20 | 4.30 | 4.30 | 5.10 | 5.10 | 5.10 |

Nam Á Bank | - | - | 4.00 | 4.00 | 4.00 | 5.60 | - |

NCB | 3.70 | 4.00 | 5.35 | 5.55 | 5.70 | 6.05 | 6.05 |

OCB | 3.80 | 4.00 | 5.00 | 5.00 | 5.10 | 5.40 | 5.60 |

OceanBank | 4.00 | 4.30 | 5.30 | 5.40 | 5.70 | 6.10 | 6.10 |

PGBank | 3.40 | 3.80 | 5.00 | 5.00 | 5.50 | 5.80 | 5.90 |

PublicBank | 3.50 | 3.70 | 4.70 | 4.80 | 5.50 | 6.10 | 5.40 |

PVcomBank | 3.00 | 3.30 | 4.20 | 4.40 | 4.80 | 5.30 | 5.30 |

Sacombank | 2.80 | 2.90 | 4.20 | 4.30 | 4.90 | 4.90 | 5.00 |

Saigonbank | 3.30 | 3.60 | 4.80 | 4.90 | 5.80 | 6.00 | 6.00 |

SCB | 1.60 | 1.90 | 2.90 | 2.90 | 3.70 | 3.90 | 3.90 |

SeABank | 2.95 | 3.45 | 3.75 | 3.95 | 4.50 | 5.45 | 5.45 |

SHB | 2.80 | 3.00 | 4.20 | 4.40 | 4.90 | 5.20 | 5.50 |

Techcombank | 3.60 | 3.80 | 4.80 | 4.80 | 5.20 | 5.20 | 5.20 |

TPBank | 3.50 | 3.80 | 4.50 | - | - | 5.40 | - |

VIB | 3.20 | 3.50 | 4.50 | 4.50 | 4.90 | 5.00 | 5.10 |

VietABank | 3.20 | 3.50 | 4.60 | 4.80 | 5.20 | 5.50 | 5.60 |

Vietbank | 3.50 | 3.70 | 4.80 | 4.90 | 5.50 | 5.80 | 5.80 |

Vietcombank | 1.60 | 1.90 | 2.90 | 2.90 | 4.60 | - | 4.70 |

VietinBank | 1.70 | 2.00 | 3.00 | 3.00 | 4.70 | 4.70 | 4.80 |

VPBank | 3.50 | 3.70 | 4.90 | 4.90 | 5.40 | 5.40 | 5.70 |

VRB | 3.80 | 4.00 | 5.10 | 5.30 | 5.70 | 5.90 | 6.00 |

Nếu lựa chọn cách mở sổ tiết kiệm online, khách hàng có thể tham khảo mức lãi suất cho hình thức này của một số ngân hàng như sau:

Bảng lãi suất gửi tiết kiệm online [Cập nhật tháng 10/2024]

Đơn vị: %/năm

Ngân hàng | 01 tháng | 03 tháng | 06 tháng | 09 tháng | 12 tháng | 18 tháng | 24 tháng |

ABBank | 3.20 | 3.70 | 5.00 | 5.20 | 5.60 | 5.70 | 5.70 |

ACB | 3.10 | 3.50 | 4.20 | 4.30 | 4.90 | - | - |

Agribank | 1.60 | 2.00 | 3.00 | 3.00 | 4.70 | 4.70 | 4.70 |

Bảo Việt | 3.30 | 4.00 | 5.20 | 5.40 | 5.80 | 6.00 | 6.00 |

Bắc Á | - | 3.90 | 5.05 | 5.15 | 5.55 | 5.70 | 5.70 |

BIDV | 2.00 | 2.30 | 3.30 | 3.30 | 4.70 | 4.70 | 4.90 |

BVBank | 3.80 | 4.00 | 5.20 | 5.50 | 5.80 | 6.00 | 6.00 |

CBBank | 3.80 | 4.00 | 5.55 | 5.50 | 5.70 | - | - |

Eximbank | 3.10 | 3.40 | 4.70 | 4.30 | 5.00 | 5.00 | 5.10 |

GPBank | 3.20 | 3.72 | 5.05 | 5.40 | 5.75 | 5.85 | 5.85 |

HDBank | 3.85 | 3.95 | 5.10 | 4.70 | 5.50 | 6.10 | 5.50 |

Hong Leong | 2.70 | 3.05 | 4.05 | 4.05 | 4.05 | - | - |

Kiên Long | 3.70 | 3.70 | 5.20 | 5.30 | 5.60 | 5.70 | 5.70 |

LPBank | 2.20 | 2.50 | 3.50 | 3.50 | 5.00 | 5.00 | 5.30 |

MB Bank | 3.10 | 3.50 | 4.20 | 4.20 | 5.00 | 5.00 | 5.90 |

MSB | 3.20 | 3.20 | 4.30 | 4.30 | 5.10 | 5.10 | 5.10 |

Nam Á Bank | 3.10 | 3.80 | 4.60 | 5.10 | 5.40 | 5.70 | 5.70 |

NCB | 3.80 | 4.10 | 5.45 | 5.65 | 5.80 | 6.15 | 6.15 |

OCB | 3.90 | 4.10 | 5.10 | 5.10 | 5.10 | 5.40 | 5.60 |

OceanBank | 4.10 | 4.40 | 5.40 | 5.50 | 5.80 | 6.10 | 6.10 |

PGBank | 3.40 | 3.80 | 5.00 | 5.00 | 5.50 | 5.80 | 5.90 |

PublicBank | 3.50 | 3.70 | 4.70 | 4.80 | 5.50 | 6.10 | 5.40 |

PVcomBank | 3.30 | 3.60 | 3.70 | 4.70 | 5.10 | 5.80 | 5.80 |

Sacombank | 2.80 | 2.90 | 4.20 | 4.30 | 4.90 | 4.90 | 5.00 |

Saigonbank | 3.30 | 3.60 | 4.80 | 4.90 | 5.80 | 6.00 | 6.00 |

SCB | 1.58 | 1.88 | 2.85 | 2.83 | 3.56 | 3.67 | 3.60 |

SeABank | 2.95 | 3.45 | 3.75 | 3.95 | 4.50 | 5.45 | 5.45 |

SHB | 2.80 | 3.00 | 4.20 | 4.40 | 4.90 | 5.20 | 5.50 |

Techcombank | 3.15 | 3.35 | 4.45 | 4.45 | 4.85 | 4.85 | 4.85 |

TPBank | 3.50 | 3.80 | 4.70 | - | 5.20 | 5.40 | 5.70 |

VIB | 3.20 | 3.60 | 4.60 | 4.60 | - | 5.10 | 5.20 |

VietABank | 3.40 | 3.70 | 4.80 | 4.80 | 5.40 | 5.70 | 5.80 |

Vietbank | 3.80 | 4.00 | 5.20 | 5.00 | 5.60 | 5.90 | 5.90 |

Vietcombank | 1.60 | 1.90 | 2.90 | 2.90 | 4.60 | - | 4.70 |

VietinBank | 1.70 | 2.00 | 3.00 | 3.00 | 4.70 | 4.70 | 4.80 |

VPBank | 3.60 | 3.80 | 5.00 | 5.00 | 5.50 | 5.50 | 5.80 |

>> Tham khảo thêm:

- Lãi suất liên ngân hàng là gì? Những yếu tố nào sẽ ảnh hưởng tới lãi suất liên ngân hàng

- 100 triệu gửi ngân hàng 1 năm là bao nhiêu? Cập nhật mới nhất [8/2024]

- Gửi ngân hàng 1 tỷ lãi bao nhiêu 1 tháng? Cập nhật mới nhất [8/2024]

Nên gửi tiền tiết kiệm tại ngân hàng nào?

Khi lựa chọn ngân hàng để gửi tiền tiết kiệm, khách hàng nên ưu tiên cân nhắc các yếu tố sau:

Độ uy tín của ngân hàng

Một ngân hàng uy tín với các chi nhánh có độ phủ cao sẽ giúp đảm bảo an toàn, giảm thiểu tối đa rủi ro cho số tiền tiết kiệm của bạn. Bên cạnh đó, số lượng văn phòng chi nhánh rộng khắp giúp bạn tiện lợi trong việc thực hiện các giao dịch tại quầy khi cần thiết.

Mức lãi suất

Như đã đề cập ở phần trên, mỗi ngân hàng sẽ có mức lãi suất gửi tiết kiệm khác nhau, do đó khách hàng nên có sự so sánh để lựa chọn mức lãi suất tối ưu và phù hợp nhất với mình.

Kỳ hạn gửi

Đây là yếu tố quan trọng nhất khi gửi tiền tiết kiệm vì nó liên quan đến tính thanh khoản. Nếu bạn có nguồn tiền nhàn rỗi và muốn thu về lãi suất ổn định thì các mức kỳ hạn cao sẽ phù hợp với bạn. Ngược lại, khách hàng cần xoay vòng vốn thì nên lựa chọn các mức kỳ hạn thấp hơn như 1 tháng, 3 tháng,... Thường thì kỳ hạn gửi càng dài, mức lãi suất càng cao.

Cách tính lãi suất tiết kiệm ngân hàng

Lãi suất gửi tiết kiệm ngân hàng theo tháng được tính theo công thức sau:

| Số tiền lãi theo tháng = Số tiền gửi x Lãi suất (%/năm)/12 x Số tháng gửi |

Làm thế nào để nộp thêm tiền vào sổ tiết kiệm?

Khi có nhu cầu nộp thêm tiền vào sổ tiết kiệm, khách hàng có thể thực hiện theo quy trình sau:

- Đối với sổ tiết kiệm truyền thống: Khách hàng mang chứng minh nhân dân/căn cước công dân tới quầy giao dịch và yêu cầu nộp thêm tiền vào sổ tiết kiệm. Nhân viên ngân hàng có nhiệm vụ hướng dẫn và hoàn tất thủ tục nộp thêm tiền cho bạn.

- Đối với sổ tiết kiệm online: Sau khi đăng nhập vào tài khoản Internet Banking, bạn cần tiến hành chuyển khoản số tiền cần gửi từ tài khoản thanh toán sang sổ tiết kiệm online. Nhập mã xác nhận và mã xác thực OTP để hoàn tất quá trình này.

Ngày đáo hạn và tất toán sổ tiết kiệm

Ngày đáo hạn chính là ngày cuối cùng của kỳ hạn mà bạn lựa chọn gửi tiền.

Ví dụ: Khách hàng gửi tiền vào ngày 1/12/2022 với kỳ hạn 1 tháng. Ngày đáo hạn sẽ là ngày 31/12/2022.

Khi đến ngày đáo hạn, lãi suất tiền gửi sẽ được thanh toán cho khách hàng. Bạn có thể lựa chọn tiếp tục gửi tiền tiết kiệm sang kỳ hạn tiếp theo hoặc rút tiền ra khỏi sổ mà không bị mất đi lãi suất hay bị phạt.

>>> Xem thêm: Đáo hạn phái sinh là gì? Một số điều cần lưu ý

Rút tiền tiết kiệm trước hạn được không?

Khách hàng hoàn toàn có thể rút tiền từ sổ tiết kiệm bất cứ lúc nào. Tuy nhiên nếu rút ở thời điểm trước ngày đáo hạn, bạn sẽ không nhận được mức lãi suất như cam kết ban đầu.

Làm sổ tiết kiệm có mất phí không?

Mặc dù theo quy định của pháp luật, việc nhận hoặc chi trả tiền gửi tiết kiệm đều có đi kèm mức phí nhất định. Nhưng với sự cạnh tranh để thu hút tiền gửi như hiện nay, hầu hết các ngân hàng đều cung cấp dịch vụ mở sổ tiết kiệm miễn phí. Bên cạnh đó, rất nhiều chương trình ưu đãi khác cũng được đưa ra nhằm gia tăng khả năng huy động vốn từ tiền gửi.

Thông thường, khách hàng chỉ mất phí khi tiến hành rút tiền tiết kiệm quá sớm so với thời hạn quy định. Nhưng mức phí này không cao, dao động ở khoảng 0,01 - 0,03%/năm. Ngoài ra, trong trường hợp bị mất sổ, chuyển nhượng sổ, ủy quyền rút sổ,... thì bạn có thể phải trả một khoản phí nhất định tùy theo chính sách của từng ngân hàng.

Để việc gửi tiết kiệm trở nên tối ưu và có hiệu quả sinh lời tốt nhất, bạn nên tham khảo những lời khuyên sau:

Lựa chọn ngân hàng uy tín, tốt nhất và có mức lãi suất ưu đãi

Đây là tiêu chí quan trọng nhất mà khách hàng cần quan tâm. Để đánh giá mức độ uy tín của ngân hàng, bạn có thể dựa vào: lịch sử hoạt động, danh tiếng trên thị trường, số lượng văn phòng/chi nhánh, bề dày phát triển,...

Lựa chọn kỳ hạn gửi phù hợp với nhu cầu và khả năng tài chính

Điều này giúp cân bằng giữa nhu cầu sử dụng tiền và lợi nhuận tối đa mà khách hàng nhận được. Nếu không có việc gì gấp, bạn nên hạn chế rút tiền trước ngày đáo hạn để bảo toàn khoản lợi nhuận của mình.

Nên chia tiền gửi vào nhiều sổ tiết kiệm thay vì sử dụng 1 sổ

Việc chia tiền gửi tiết kiệm thành nhiều sổ với các mức kỳ hạn khác nhau giúp bạn tối đa hóa lợi nhuận. Trong trường hợp muốn sử dụng gấp một số tiền, khách hàng có thể rút từ 1 sổ mà không làm ảnh hưởng lãi suất đến các sổ tiết kiệm còn lại.

Cân nhắc các dịch vụ hoặc tiện ích đi kèm khi mở sổ tiết kiệm

Các ngân hàng thường cung cấp một số dịch vụ đi kèm khi khách hàng mở sổ tiết kiệm như: gói bảo hiểm nhân thọ, rút thăm trúng thưởng, quà tặng,... Bạn nên cân nhắc để lựa chọn dịch vụ phù hợp với nhu cầu của mình.

Lưu ý đến sức mạnh lãi kép

Lãi kép là khi khách hàng lựa chọn gộp lãi kỳ này vào gốc kỳ tiếp theo để tiếp tục sinh lời. Đây là cách giúp bạn gia tăng nhanh chóng tài sản của mình.

Khách hàng khi sử dụng sổ tiết kiệm cần lưu ý những điểm sau:

- Không nên thay đổi chữ ký liên tục trong quá trình dùng sổ tiết kiệm, chữ ký khi rút tiền phải trùng khớp với chữ ký lúc gửi tiền.

- Bảo quản sổ tiết kiệm vật lý cẩn thận, nếu bị mất phải báo ngay cho ngân hàng.

- Không để người khác giữ hộ sổ tiết kiệm, ngay cả nhân viên ngân hàng.

- Thông thường, lãi suất gửi tiết kiệm online sẽ cao hơn khi gửi tại quầy.

Nên mở sổ tiết kiệm có kỳ hạn hay không kỳ hạn?

Việc lựa chọn giữa sổ tiết kiệm có kỳ hạn và không kỳ hạn tùy thuộc vào nhu cầu sử dụng tiền của mỗi người.

- Sổ tiết kiệm có kỳ hạn phù hợp cho những người có khoản tiền nhàn rỗi, muốn tối đa hóa lợi nhuận từ lãi suất cao hơn và có thể cam kết không rút tiền trong một thời gian cố định, chủ yếu là người lao động, người về hưu hoặc cá nhân có thu nhập thụ động, giúp họ dự đoán thu nhập chính xác và ổn định.

- Sổ tiết kiệm không kỳ hạn là lựa chọn lý tưởng cho những người cần linh hoạt rút tiền bất kỳ lúc nào, như doanh nhân, chủ cửa hàng, sinh viên hoặc người làm việc tự do. Với sổ tiết kiệm không kỳ hạn, bạn có thể rút tiền mà không bị phạt, thuận tiện cho việc chi tiêu thường xuyên.

>>> Xem thêm:

Sổ tiết kiệm có chuyển khoản được không?

Thông thường, sổ tiết kiệm không hỗ trợ chuyển khoản trực tiếp. Nếu cần chuyển tiền, bạn phải rút trước một phần hoặc toàn bộ số tiền trong sổ rồi mới có thể thực hiện giao dịch chuyển khoản.

- Rút một phần dành cho tài khoản tiết kiệm linh hoạt. Phần rút trước được tính theo lãi suất không kỳ hạn, còn lại tiếp tục tính lãi theo cam kết ban đầu.

- Rút toàn bộ (tất toán) áp dụng cho các tài khoản tiết kiệm không cho phép rút một phần, và sẽ tính lãi suất không kỳ hạn nếu rút trước hạn.

Nếu sử dụng tài khoản tiết kiệm online, bạn có thể rút tiền qua ứng dụng ngân hàng hoặc đến quầy giao dịch để thực hiện các giao dịch liên quan.

Hy vọng rằng thông tin Zalopay chia sẻ đã giúp bạn hiểu rõ hơn về sổ tiết kiệm và các quy định quan trọng liên quan. Để tối ưu lợi nhuận từ khoản tiền nhàn rỗi, hãy lựa chọn ngân hàng uy tín và cân nhắc mở sổ tiết kiệm với lãi suất phù hợp nhất. Khám phá ngay các hình thức đầu tư tiền nhàn rỗi an toàn, tiện lợi cùng Zalopay.

Bên cạnh việc gửi tiết kiệm để quản lý tài chính một cách hiệu quả, có một phương pháp quản chi tiêu thông minh khác là “Số dư sinh lời” trên Zalopay. Đây là sản phẩm của Infina được tích hợp trên nền tảng Zalopay, giúp bạn sinh lời mỗi ngày từ số tiền đợi chi tiêu, với mức sinh lời hấp dẫn lên tới 4.7%/năm. Tải ứng dụng Zalopay để có thể đăng ký tài khoản Số dư sinh lời. Hướng dẫn các bước đăng ký chi tiết trên Zalopay:

- Bước 1: Truy cập Zalopay và chọn “Số dư sinh lời”

- Bước 2: Làm theo hướng dẫn của hệ thống

- Bổ sung các thông tin cá nhân cần thiết

- Xác nhận Đăng ký Số dư sinh lời

- Bước 3: Nạp tiền từ 10,000đ để kích hoạt Số dư sinh lời và bắt đầu nhận lời.

Hy vọng rằng, những kiến thức hữu ích mà Zalopay chia sẻ trong bài viết đã giúp bạn đọc hiểu rõ hơn sổ tiết kiệm là gì cũng như những quy định liên quan đến chủ đề này. Đây là hình thức đầu tư tiền nhàn rỗi an toàn, ổn định, phù hợp với mọi đối tượng khách hàng.

- Chứng quyền là gì? Lợi ích và rủi ro khi đầu tư chứng quyền

- Credit Card là gì? Những lợi ích hấp dẫn của Credit Card bạn nên biết

- Bỏ túi 20 cách tiết kiệm tiền hiệu quả, quản lý tốt chi tiêu cá nhân và gia đình

- Tài khoản thu phí thường niên là gì? Bật mí 6 mẹo giảm phí thường niên tốt nhất

- Top 12 app quản lý chi tiêu miễn phí, mới nhất trên iOS và Android